Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Accenture plc(NYSE:ACN) de borç kullanmaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Tür Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Accenture için en son analizimize bakın

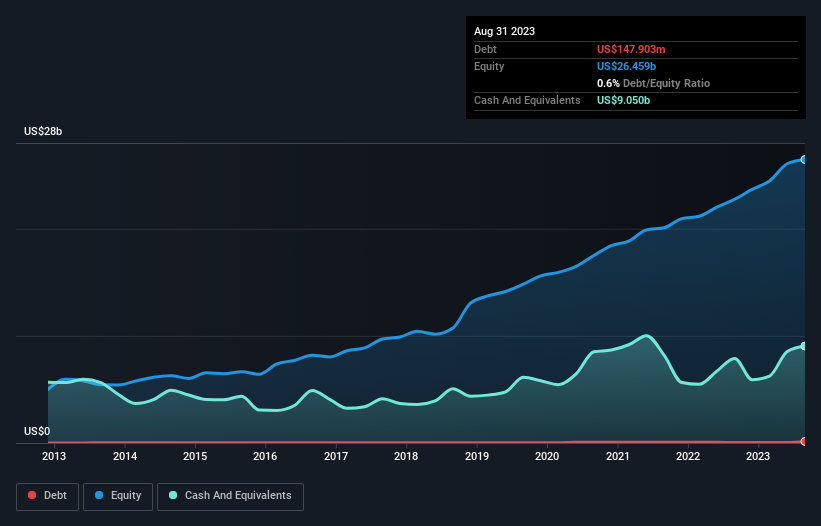

Accenture Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Ağustos 2023 sonunda Accenture'ın bir yıl önceki 55,1 milyon ABD dolarından 147,9 milyon ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Ancak öte yandan 9,05 milyar ABD doları nakit paraya sahiptir ve bu da 8,90 milyar ABD doları net nakit pozisyonuna yol açmaktadır.

Accenture'ın Bilançosu Ne Kadar Güçlü?

En son bilanço verileri, Accenture'ın bir yıl içinde vadesi dolacak 18,0 milyar ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi dolacak 6,78 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 9,05 milyar ABD doları nakit ve 12 ay içinde vadesi dolacak 12,2 milyar ABD doları alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 3,51 milyar ABD doları daha fazladır.

Accenture'ın büyüklüğü göz önüne alındığında, likit varlıklarının toplam yükümlülükleri ile iyi dengelendiği görülmektedir. Dolayısıyla 209,6 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, yine de bilançosunun izlenmeye değer olduğunu düşünüyoruz. Kayda değer yükümlülüklerine rağmen, Accenture net nakde sahiptir, bu nedenle ağır bir borç yüküne sahip olmadığını söylemek doğru olur!

Accenture'ın FVÖK'ü geçen yıl oldukça sabit kaldı, ancak çok fazla borcu olmadığı için bu bir sorun olmamalı. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Accenture'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Accenture'ın bilançosunda net nakit olsa da, bu nakit bakiyesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bir göz atmaya değer. Son üç yılda Accenture, FVÖK'ünün %94'ü gibi çok güçlü bir oranda serbest nakit akışı yaratarak beklediğimizden daha fazlasını elde etti. Bu durum, istenirse borç ödemek için onu iyi bir konuma getiriyor.

Özetlemek gerekirse

Bir şirketin toplam yükümlülüklerine bakmak her zaman mantıklı olsa da, Accenture'ın 8,90 milyar ABD doları net nakde sahip olması çok güven vericidir. İşin en güzel yanı ise bu FVÖK'ün %94'ünün serbest nakit akışına dönüştürülerek 9,0 milyar ABD doları elde edilmiş olmasıdır. Dolayısıyla Accenture'ın borç kullanımının riskli olduğunu düşünmüyoruz. Zaman içinde, hisse fiyatları hisse başına kazançları takip etme eğilimindedir, bu nedenle Accenture ile ilgileniyorsanız, hisse başına kazanç geçmişinin interaktif bir grafiğini kontrol etmek için buraya tıklamak isteyebilirsiniz.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Accenture might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:ACN

Advertisement