Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, "Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Materialise NV 'nin(NASDAQ:MTLS) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Materialise için en son analizimize göz atın

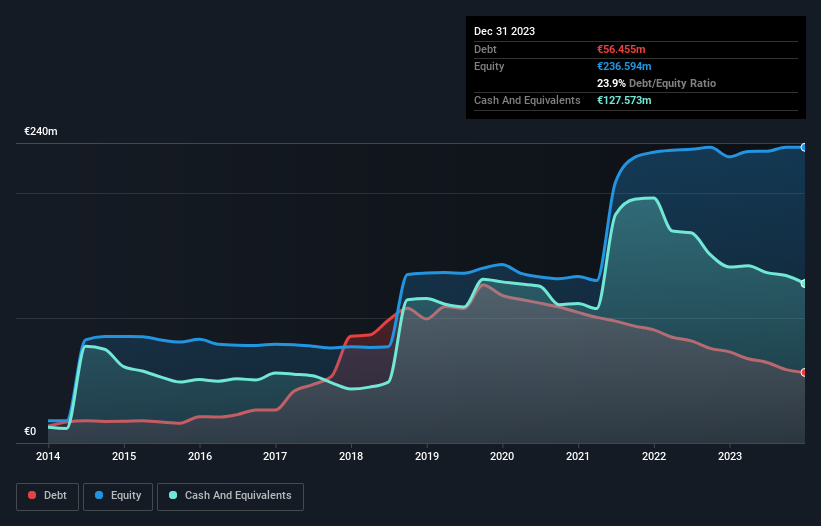

Materialise'in Borcu Ne Kadar?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Materialise'in Aralık 2023'te bir yıl önceki 72,9 milyon Avro'dan 56,5 milyon Avro borcu olduğunu gösteriyor. Ancak bunu dengelemek için 127,6 milyon Avro nakit parası da var, yani 71,1 milyon Avro net nakde sahip.

Materialise'in Yükümlülüklerine Bir Bakış

En son bilanço verileri, Materialise'in bir yıl içinde vadesi gelecek 105,0 milyon Avro tutarında yükümlülüğü ve bundan sonra vadesi gelecek 55,1 milyon Avro tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan 127,6 milyon Avro nakit ve bir yıl içinde vadesi gelecek 52,7 milyon Avro değerinde alacağı bulunuyor. Yani aslında toplam yükümlülüklerinden 20,2 milyon Avro daha fazla likit varlığa sahip.

Bu kısa vadeli likidite, Materialise'in bilançosunun gerginlikten uzak olması nedeniyle borcunu muhtemelen kolaylıkla ödeyebileceğinin bir işaretidir. Basitçe ifade etmek gerekirse, Materialise'in borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir.

Ayrıca Materialise'in geçen yılki zarardan 5,6 milyon Avro pozitif FVÖK elde ettiğini de not ediyoruz. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta Materialise'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Materialise'in bilançosunda net nakit olsa da, bu nakit bakiyesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kârı (FVÖK) serbest nakit akışına dönüştürme kabiliyetine bir göz atmaya değer. Hissedarlar için ne mutlu ki, Materialise geçen yıl FVÖK'ten daha fazla serbest nakit akışı üretti. Kredi verenlerinizin gözüne girmek söz konusu olduğunda gelen nakitten daha iyi bir şey yoktur.

Özetlemek gerekirse

Borcu endişe verici bulan yatırımcılarla empati kursak da, Materialise'in 71,1 milyon Avro net nakde ve yükümlülüklerden daha fazla likit varlığa sahip olduğunu unutmamalısınız. En önemlisi de bu FVÖK'ün %149'unu serbest nakit akışına dönüştürerek 8,4 milyon Avro getirmiş olmasıdır. Yani Materialise'in borç kullanımıyla ilgili herhangi bir sorunumuz yok. Diğer pek çok ölçütün ötesinde, hisse başına kazancın ne kadar hızlı arttığını takip etmenin önemli olduğunu düşünüyoruz. Eğer siz de bunu fark ettiyseniz şanslısınız, çünkü bugün Materialise'in hisse başına kazanç geçmişini gösteren bu interaktif grafiği ücretsiz olarak görüntüleyebilirsiniz.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Materialise 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:MTLS

Advertisement