Intuit Inc. Analist Tahminlerini Geçti: Konsensüsün Gelecek Yıl İçin Tahminlerine Bakın

Intuit Inc.(NASDAQ:INTU) hissedarları muhtemelen biraz hayal kırıklığına uğradı, çünkü hisseleri en son üçüncü çeyrek sonuçlarından sonraki hafta %8,2 düşerek 607 ABD dolarına geriledi. Sonuçlar genel olarak olumluydu - 6,7 milyar ABD doları tutarındaki gelirler analistlerin tahminleriyle uyumlu olsa da, Intuit hisse başına 8,42 ABD doları tutarında, beklenenden biraz daha yüksek bir yasal kâr elde ederek sürpriz yaptı. Kazançlar, bir şirketin performansını izleyebildikleri, analistlerin gelecek yıl için tahminlerine bakabildikleri ve şirkete yönelik duyarlılıkta bir değişiklik olup olmadığını görebildikleri için yatırımcılar için önemli bir zamandır. Okuyucular, analistlerin son sonuçlardan sonra Intuit hakkındaki fikirlerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdiğimizi bilmekten memnun olacaklardır.

Intuit için son analizimizi görüntüleyin

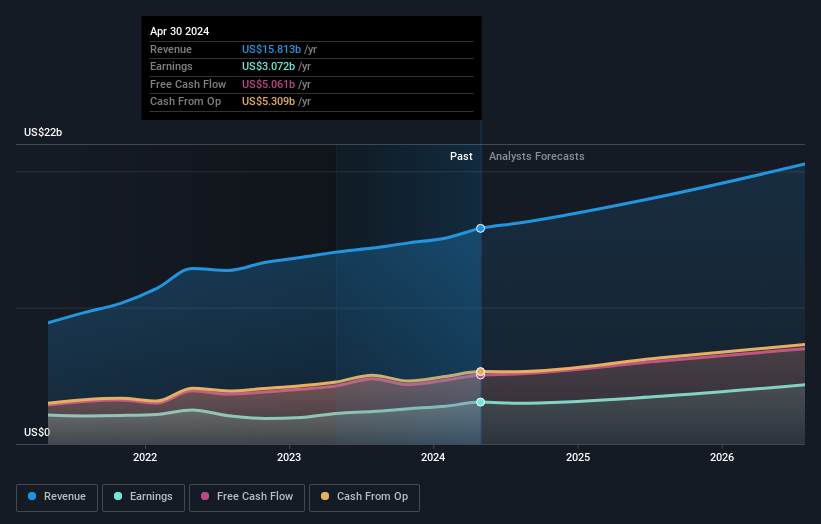

Son sonuçlar dikkate alındığında, Intuit'in 26 analistinin mevcut fikir birliği, 2025 yılında 18,2 milyar ABD doları gelir elde edilmesi yönünde. Bu, son 12 aydaki gelirinde %15'lik anlamlı bir artışı yansıtıyor. Hisse başına kazancın ise %13 artışla 12,39 ABD dolarına yükselmesi bekleniyor. Bu rapor öncesinde analistler 2025 yılında 18,0 milyar ABD doları gelir ve 12,13 ABD doları hisse başına kazanç (EPS) öngörüyorlardı. Dolayısıyla, bu sonuçların ardından Intuit'in kazanç potansiyeli konusunda fikir birliği biraz daha iyimser hale gelmiş görünüyor.

Hisse başına kazanç görünümündeki iyileşmenin hisse senedinin değerlemesi üzerinde uzun vadeli olumlu bir etkiye sahip olmak için yeterli olmadığını düşündüren 699 ABD$'lık konsensüs fiyat hedefinde önemli bir değişiklik olmamıştır. Ancak bu verilerden çıkarabileceğimiz tek sonuç bu değil, çünkü bazı yatırımcılar analist fiyat hedeflerini değerlendirirken tahminlerdeki farkı da dikkate almayı seviyor. Intuit'e ilişkin bazı farklı algılar mevcut olup, en yükselişteki analist hisse başına 760 ABD Doları, en düşüşteki analist ise 520 ABD Doları değer biçmektedir. Analistlerin şirketle ilgili farklı görüşleri olduğu kesin, ancak bize göre tahminler arasındaki fark, Intuit hissedarlarını uç sonuçların beklediğini gösterecek kadar geniş değil.

Şimdi büyük resme baktığımızda, bu tahminleri anlamlandırmanın yollarından biri, hem geçmiş performansa hem de sektör büyüme tahminlerine göre nasıl ölçüldüklerini görmektir. Intuit'in gelir artışının yavaşlamasının beklendiğini, 2025 sonuna kadar öngörülen yıllık %12'lik büyüme oranının, son beş yıldaki yıllık %19'luk tarihsel büyümenin oldukça altında olduğunu vurgulamak isteriz. Bu durumu, sektörde analistlerin kapsama alanına giren ve gelirlerini (toplamda) yıllık %13 artıracağı tahmin edilen diğer şirketlerle karşılaştırın. Dolayısıyla, Intuit'in gelir artışının yavaşlaması beklenirken, sektörle kabaca aynı doğrultuda büyümesinin beklendiği oldukça açık.

Alt Çizgi

Bizim için en büyük çıkarım, Intuit'in gelecek yılki kazanç potansiyeline ilişkin duyarlılıkta net bir iyileşme olduğunu gösteren hisse başına kazanç konsensüsü yükseltmesidir. Ne mutlu ki, gelir tahminlerinde gerçek bir değişiklik olmadı ve işletmenin hala genel sektöre paralel olarak büyümesi bekleniyor. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Intuit için 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Ayrıca Intuit'in bilançosuna ilişkin analizimizi ve Intuit'in çok fazla borç taşıdığını düşünüp düşünmediğimizi de platformumuzda ücretsiz olarak görüntüleyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Intuit might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.