Advertisement

Sonuçlar: InterDigital, Inc. Kazanç Beklentilerini Aştı ve Analistlerin Şimdi Yeni Tahminleri Var

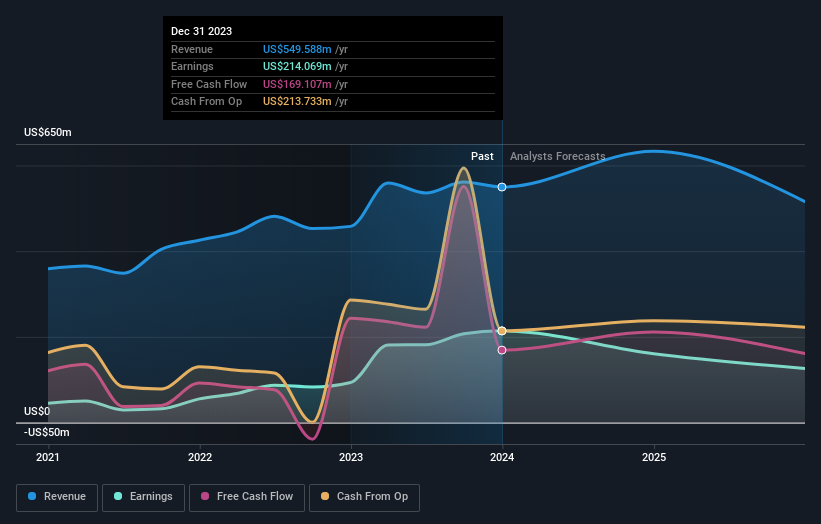

InterDigital, Inc.(NASDAQ:IDCC) hissedarları, son tam yıl sonuçlarının ardından hisse senedi fiyatının %13 artışla 117 ABD$'na yükselmesi nedeniyle bu hafta memnun olacaklardır. InterDigital, analistlerin tahminlerine paralel olarak 550 milyon ABD$ gelir elde ederken, 7,62 ABD$ tutarındaki hisse başına yasal kazanç (EPS) analistlerin beklentilerinin %8,5 üzerinde gerçekleşerek beklentileri aştı. Analistler genellikle her kazanç raporunda tahminlerini güncellerler ve biz de onların tahminlerine bakarak şirket hakkındaki görüşlerinin değişip değişmediğini ya da dikkat edilmesi gereken yeni endişeler olup olmadığını değerlendirebiliriz. Okuyucular, analistlerin son sonuçlardan sonra InterDigital hakkındaki fikirlerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdiğimizi bilmekten memnun olacaklardır.

InterDigital için son analizimize bakın

Son sonuçların ardından, InterDigital'in üç analisti 2024 yılında 633,1 milyon ABD$ gelir elde edileceğini tahmin ediyor. Bu, son 12 aya kıyasla gelirde %15'lik sağlam bir iyileşme anlamına geliyor. Hisse başına yasal kazancın ise aynı dönemde %32 düşüşle 5,71 ABD dolarına gerilemesi bekleniyor. Oysa son kazançlardan önce analistler 2024 yılında 497,4 milyon ABD$ gelir ve 4,03 ABD$ hisse başına kazanç (EPS) bekliyorlardı. Bu sonuçların ardından, analistlerin hem kazanç hem de gelir tahminlerini belirgin bir şekilde artırmasıyla algıda kesinlikle bir iyileşme oldu.

Analistlerin bu yükseltmelerin ardından InterDigital için fiyat hedeflerini %7,5 artırarak 126 ABD Dolarına yükselttiklerini öğrenmek şaşırtıcı olmayacaktır. Yine de tek bir fiyat hedefine sabitlenmek akıllıca olmayabilir, çünkü konsensüs hedefi analist fiyat hedeflerinin ortalamasıdır. Sonuç olarak, bazı yatırımcılar şirketin değerlemesi konusunda farklı görüşler olup olmadığını görmek için tahmin aralığına bakmayı tercih ediyor. Şu anda, en yükseliş yanlısı analist InterDigital'i hisse başına 140 ABD Doları olarak değerlendirirken, en düşüş yanlısı 106 ABD Doları olarak fiyatlandırıyor. Yine de, nispeten yakın bir tahmin grubuyla, analistlerin değerlemelerinde oldukça emin oldukları görülüyor, bu da InterDigital'in tahmin edilmesi kolay bir iş olduğunu veya analistlerin hepsinin benzer varsayımlar kullandığını gösteriyor.

Şimdi büyük resme baktığımızda, bu tahminleri anlamlandırmanın yollarından biri, hem geçmiş performansa hem de sektör büyüme tahminlerine göre nasıl ölçüldüklerini görmektir. Analistlere göre 2024'ün sonuna kadar olan dönemde gelirin yıllık bazda %15 büyüme göstereceği tahmin ediliyor. Bu, son beş yıldaki yıllık %14'lük büyümeyle aynı doğrultuda. Bunu, analist tahminlerinin (toplamda) gelirlerin yıllık %13 büyüyeceğini öne sürdüğü daha geniş sektörle karşılaştırın. Dolayısıyla, InterDigital'in gelir artış oranını koruması beklense de, sadece sektörün geneli kadar büyüyor.

Alt Çizgi

Buradaki en önemli husus, analistlerin hisse başına kazanç tahminlerini yükseltmiş olmalarıdır ki bu da bu sonuçların ardından InterDigital'e yönelik iyimserlikte belirgin bir artış olduğunu göstermektedir. Gelir tahminlerinde de bir yükseltme yapıldı, ancak daha önce gördüğümüz gibi, tahmini büyümenin yalnızca daha geniş sektörle aynı olması bekleniyor. Fiyat hedefinde de güzel bir artış oldu, analistler açıkça işletmenin içsel değerinin arttığını düşünüyorlar.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. Birden fazla InterDigital analistinden 2025 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Hala riskler olabileceğini unutmayın. Örneğin, InterDigital için farkında olmanız gereken 2 uyarı işareti belirledik.

Valuation is complex, but we're here to simplify it.

Discover if InterDigital might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:IDCC

Advertisement