Advertisement

Gelirler Cerence Inc. şirketinin (NASDAQ:CRNC) %43'lük Düşüşünün Ardından Hisse Fiyatına Karşı İşliyor

Ne yazık ki bazı hissedarlar için, Cerence Inc.(NASDAQ:CRNC) hisse fiyatı son otuz günde %43 düşerek son dönemdeki acıyı uzattı. Uzun vadeli hissedarlar için geçtiğimiz ay, hisse fiyatında %91'lik bir düşüşe neden olarak unutulması gereken bir yılı sona erdirdi.

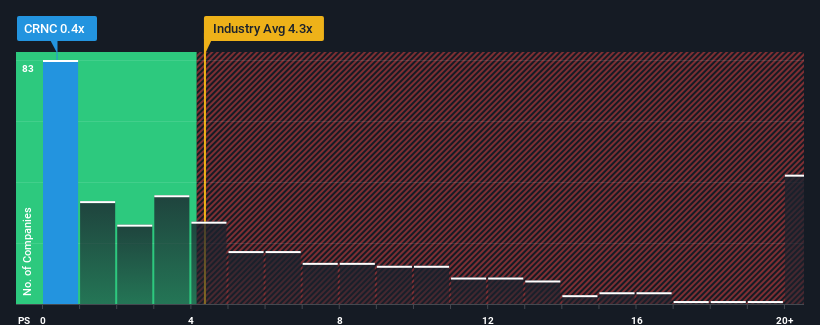

Fiyatındaki büyük düşüşün ardından, Amerika Birleşik Devletleri'nde Yazılım sektöründeki tüm şirketlerin neredeyse yarısının 4,3x'ten daha yüksek P/S oranlarına sahip olduğu ve hatta 11x'ten daha yüksek P/S oranlarının sıra dışı olmadığı düşünüldüğünde, Cerence 0,4x'lik fiyat-satış (veya "P/S") oranıyla şu anda güçlü bir satın alma fırsatı gibi görünebilir. Bununla birlikte, P/S'nin neden bu kadar sınırlı olduğuna dair bir açıklama olabileceğinden, sadece görünüş değerini almak akıllıca değildir.

Cerence için son analizimize göz atın

Cerence Son Dönemde Nasıl Bir Performans Gösterdi?

Cerence'in son dönemdeki gelir artışı diğer şirketlerin çoğuna oldukça benziyor. Bir olasılık, yatırımcıların bu mütevazı gelir performansının düşmeye başlayabileceğini düşünmeleri nedeniyle P/S oranının düşük olmasıdır. Aksi takdirde, mevcut hissedarların hisse fiyatının gelecekteki yönü konusunda iyimser olmak için nedenleri var.

Analistlerin Cerence'in geleceğinin sektöre kıyasla nasıl olduğunu düşündüklerini öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yer.Gelir Büyümesi Metrikleri Düşük F/K Hakkında Bize Ne Söylüyor?

P/S oranını haklı çıkarmak için Cerence'in sektörün önemli ölçüde gerisinde kalan anemik bir büyüme göstermesi gerekecektir.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yıl gelirlerini %16 gibi etkileyici bir oranda artırdığını görüyoruz. Ancak, son üç yıllık dönemde şirketin toplam gelirinde %2,8'lik kötü bir düşüş yaşandığı için bu yeterli olmadı. Buna göre, hissedarlar orta vadeli gelir artışı oranları konusunda karamsarlığa kapılmış olabilirler.

Görünüşe bakacak olursak, önümüzdeki üç yılın getirileri azalacak ve şirketi izleyen sekiz analistin tahminlerine göre gelir her yıl %5,2 azalacak. Sektörün her yıl %15 büyüme göstermesi öngörülürken, bu hayal kırıklığı yaratan bir sonuç.

Bu bilgiler ışığında, Cerence'in sektörden daha düşük bir F/K ile işlem görmesine şaşırmıyoruz. Bununla birlikte, gelirin tersine gitmesiyle P/S'nin henüz bir tabana ulaştığının garantisi yok. Zayıf görünüm hisseleri aşağı çektiği için bu fiyatları korumak bile zor olabilir.

Cerence'in P/S'sine İlişkin Sonuçlar

Cerence'ın hisseleri düştü ve F/K'sı da bunu takip etti. Fiyat-satış oranının belirli sektörlerde daha düşük bir değer ölçüsü olduğu tartışılmaktadır, ancak güçlü bir ticari duyarlılık göstergesi olabilir.

Sektörün geri kalanından daha düşük olan gelir tahminleriyle Cerence'in P/S'sinin spektrumun alt ucunda olması şaşırtıcı değil. Şu anda hissedarlar, gelecekteki gelirin muhtemelen hoş sürprizler sağlamayacağını kabul ettikleri için düşük F/K'yı kabul ediyorlar. Bu koşullar altında hisse fiyatının yakın gelecekte güçlü bir şekilde yükseleceğini görmek zor.

Bununla birlikte, yatırım analizimizde Cerence'in 3 uyarı işareti gösterdiğini bilmenizde fayda var.

Kâr eden güçlü şirketler ilginizi çekiyorsa, düşük F/K ile işlem gören (ancak kazançlarını artırabileceklerini kanıtlamış) ilginç şirket lerden oluşan bu ücretsiz listeye göz atmak isteyeceksiniz.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Cerence 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:CRNC

Advertisement