Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Appian Corporation 'ın (NASDAQ:APPN ) bilançosunda borç olduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Appian için son analizimizi görüntüleyin

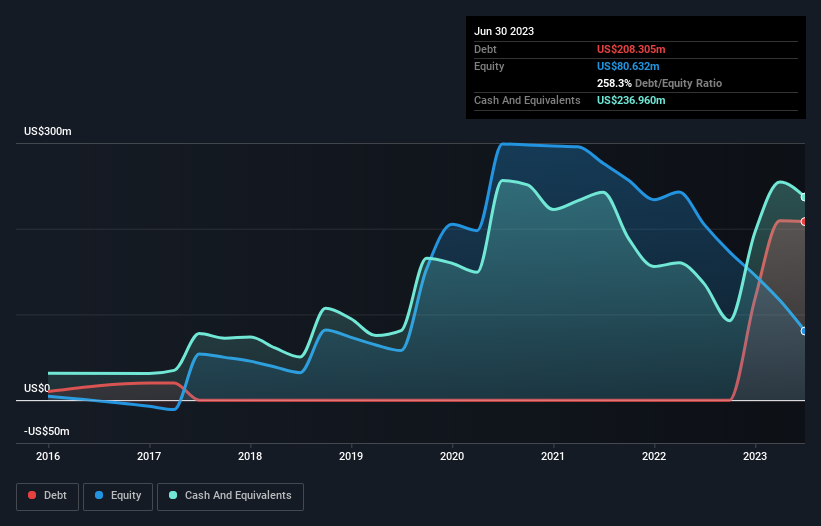

Appian Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Haziran 2023 sonunda Appian'ın bir yıl öncesine göre 208,3 milyon ABD Doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, bilançosu 237,0 milyon ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 28,7 milyon ABD doları net nakdi var.

Appian'ın Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Appian'ın 12 ay içinde vadesi gelen 325,0 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede vadesi gelen 206,8 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 237,0 milyon ABD$ nakit ve 134,0 milyon ABD$ 12 ay içinde ödenmesi gereken alacakları vardı. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 160,7 milyon ABD Doları daha fazladır.

Elbette, Appian'ın piyasa değeri 3,00 milyar ABD Doları, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir. Ancak, zaman içinde değişebileceğinden bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz. Kayda değer yükümlülüklerine rağmen, Appian net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Borç seviyelerini analiz ederken, bilanço başlangıç için bariz bir yerdir. Ancak sonuçta Appian'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Appian geçen yıl EBIT düzeyinde kârlı değildi, ancak gelirini %20 artırarak 507 milyon ABD dolarına çıkarmayı başardı. Şansımız yaver giderse şirket kârlılığa giden yolda büyüyebilecek.

Peki Appian Ne Kadar Riskli?

İstatistiksel olarak konuşursak, para kaybeden şirketler para kazananlardan daha risklidir. Appian'ın geçen yıl faiz ve vergi öncesi kar (FVÖK) zararı olduğunu da not ediyoruz. Gerçekten de, bu süre içinde 106 milyon ABD$ nakit tüketmiş ve 158 milyon ABD$ zarar etmiştir. Bu durum şirketi biraz riskli hale getirse de, 28,7 milyon ABD doları net nakde sahip olduğunu unutmamak önemlidir. Bu da mevcut hızıyla iki yıldan fazla bir süre harcama yapmaya devam edebileceği anlamına geliyor. Geçen yılki çok sağlam gelir artışıyla Appian kârlılığa giden yolda olabilir. Kâr öncesi şirketler genellikle risklidir, ancak büyük ödüller de sunabilirler. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve Appian için bilmeniz gereken 2 uyarı işareti tespit ettik.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Appian might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGM:APPN

Advertisement