Altair Mühendislik A.Ş. EPS'yi %67 Oranında Aştı: İşte Analistlerin Bundan Sonra Ne Olacağını Düşündükleri

Bildiğiniz gibi, Altair Engineering Inc.(NASDAQ:ALTR) son çeyrek sonuçlarını çok güçlü rakamlarla açıkladı. Şirket, tahminlerin yaklaşık %2,2 üzerinde 173 milyon ABD$ gelir ve beklentilerin %67 üzerinde 0,20 ABD$ hisse başına yasal kazanç (EPS) ile tahminleri aştı. Bu, yatırımcılar için önemli bir dönemdir, çünkü bir şirketin raporundaki performansını takip edebilir, uzmanların gelecek yıl için tahminlerine bakabilir ve işletmeye yönelik beklentilerde herhangi bir değişiklik olup olmadığını görebilirler. Bu sonuçların ardından analistlerin kazanç modellerini değiştirip değiştirmediğini görmek için en son yasal tahminleri bir araya getirdik.

Altair Engineering için son analizimize bakın

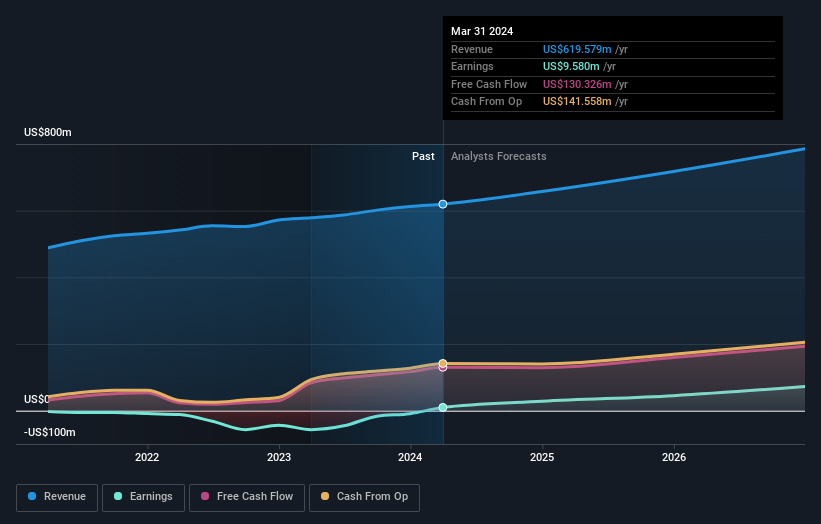

En son sonuçlar dikkate alındığında, on analistin Altair Engineering için en son konsensüsü 2024 yılında 657,4 milyon ABD doları gelir elde edilmesi yönünde. Bu rakama ulaşılması halinde, son 12 aydaki gelirlerinde %6,1'lik bir artış gerçekleşmiş olacak. Hisse başına kazancın %208 artışla 0,35 ABD dolarına yükselmesi bekleniyor. Bu rapor öncesinde analistler 2024 yılında 667,1 milyon ABD$ gelir ve 0,38 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Analistler, gelecek yıl için hisse başına kazanç rakamlarında küçük bir düşüş göz önüne alındığında, son sonuçlardan sonra işletme hakkında biraz daha olumsuz hale gelmiş gibi görünüyor.

Analistlerin kazançlarda öngörülen düşüşün değerleme üzerinde fazla bir etki yaratmasının beklenmediğini açıkça ima etmeleriyle birlikte, konsensüs fiyat hedefinin 94,13 ABD dolarında büyük ölçüde değişmediğini öğrenmek şaşırtıcı olabilir. Fiyat hedefleri hakkında düşünmenin başka bir yolu daha var, o da analistler tarafından ortaya konan fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin yelpazesi, işletme için olası sonuçlar hakkında farklı bir görüşe işaret edebilir. Altair Engineering'e ilişkin bazı farklı görüşler mevcut olup, en yükseliş yanlısı analist hisse başına 100,00 ABD Doları, en düşüş yanlısı analist ise 85,00 ABD Doları değer biçmektedir. Yine de, nispeten yakın bir tahmin grubuyla, analistlerin değerlemelerinde oldukça emin oldukları görülüyor, bu da Altair Engineering'in tahmin edilmesi kolay bir iş olduğunu veya analistlerin hepsinin benzer varsayımlar kullandığını gösteriyor.

Bu tahminler ilgi çekicidir, ancak tahminlerin hem Altair Engineering'in geçmiş performansıyla hem de aynı sektördeki emsalleriyle nasıl karşılaştırıldığını görmek için biraz daha genel hatlar çizmek faydalı olabilir. En son tahminlerden, tahminlerin Altair Engineering'in tarihsel eğilimlerinin devam etmesini beklediğini çıkarabiliriz, çünkü 2024 sonuna kadar yıllık %8,2'lik gelir artışı, son beş yıldaki yıllık %8,1'lik büyüme ile kabaca uyumludur. Buna karşın, verilerimiz benzer sektördeki diğer şirketlerin (analist kapsamındaki) gelirlerinin yılda %13 artacağını öngörüyor. Dolayısıyla, Altair Engineering'in aynı sektördeki benzer şirketlerden daha yavaş büyümesinin beklendiği oldukça açık.

Alt Satır

En büyük endişe, analistlerin hisse başına kazanç tahminlerini düşürmeleri ve Altair Engineering'in önünde iş rüzgârları olabileceğine işaret etmeleridir. Artı tarafta, gelir tahminlerinde büyük bir değişiklik olmadı; ancak tahminler sektörün genelinden daha kötü performans göstereceklerini ima ediyor. Konsensüs fiyat hedefi 94,13 ABD dolarında sabit kaldı ve son tahminler fiyat hedefleri üzerinde bir etki yaratmaya yetmedi.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Simply Wall St'de, Altair Engineering için 2026 yılına kadar uzanan bir dizi analist tahminimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Bir sonraki adımı atmadan önce, Altair Engineering için ortaya çıkardığımız 2 uyarı işaretini bilmelisiniz.

Valuation is complex, but we're here to simplify it.

Discover if Altair Engineering might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.