Advertisement

Adobe (NASDAQ:ADBE) Riskli Bir Yatırım mı?

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirkette olduğu gibi Adobe Inc.(NASDAQ:ADBE) de borç kullanmaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Adobe için en son analizimize göz atın

Adobe'nin Borcu Ne Kadar?

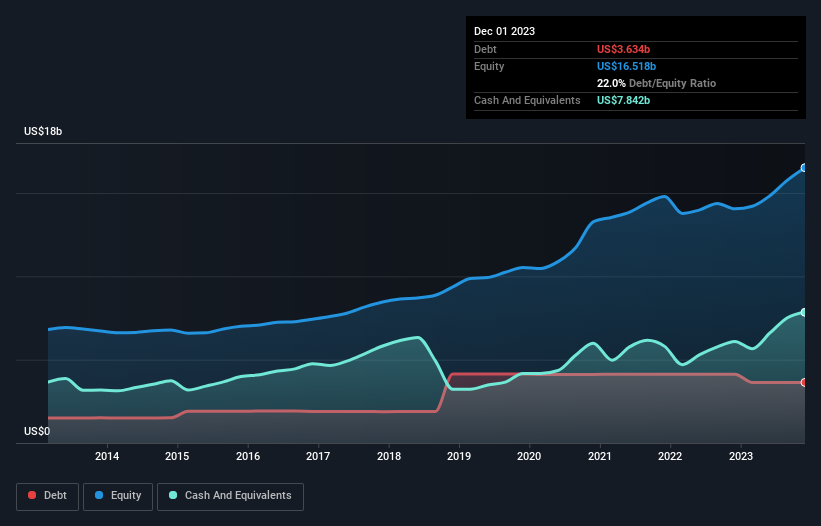

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Adobe'nin Aralık 2023'te bir yıl önceki 4,13 milyar ABD dolarından 3,63 milyar ABD doları borcu olduğunu gösteriyor. Ancak bunu dengelemek için 7,84 milyar ABD doları nakit parası da var, yani 4,21 milyar ABD doları net nakit parası var.

Adobe'nin Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Adobe'nin 12 ay içinde vadesi gelen 8,25 milyar ABD Doları tutarında yükümlülüğü ve 12 aydan uzun vadede vadesi gelen 5,01 milyar ABD Doları tutarında yükümlülüğü bulunmaktadır. Öte yandan, 7,84 milyar ABD Doları nakit ve bir yıl içinde ödenmesi gereken 2,22 milyar ABD Doları değerinde alacağı vardı. Yani nakit ve yakın vadeli alacaklarının toplamından 3,20 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Bu durum, Adobe'nin bilançosunun oldukça sağlam göründüğünü gösteriyor, çünkü toplam yükümlülükleri likit varlıklarına hemen hemen eşit. Dolayısıyla, 272,6 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, bilançosunun izlenmeye değer olduğunu düşünüyoruz. Kayda değer yükümlülüklerine rağmen Adobe net nakit paraya sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

İyi haber ise Adobe'nin on iki ay içinde FVÖK'ünü %9,1 oranında artırmış olması ki bu da borç geri ödemesine ilişkin endişeleri hafifletecektir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Adobe'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Adobe'nin bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi karını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borç ihtiyacını hem de borç yönetme kapasitesini etkileyecektir. Son üç yılda Adobe aslında EBIT'den daha fazla serbest nakit akışı üretti. Bu tür güçlü bir nakit dönüşümü bizi bir Daft Punk konserinde ritmin düşmesiyle heyecanlanan kalabalık kadar heyecanlandırıyor.

Özetlemek gerekirse

Yatırımcıların Adobe'nin yükümlülükleri konusunda endişe duymalarını anlayabiliriz, ancak 4,21 milyar ABD Doları net nakde sahip olması bizi rahatlatabilir. Ve 7,6 milyar ABD$'lık serbest nakit akışı ile bizi etkiledi, bu da FVÖK'ünün %118'ine denk geliyor. Dolayısıyla Adobe'nin borç kullanımının riskli olduğunu düşünmüyoruz. Adobe'ye güvenmemizi sağlayacak bir diğer faktör de içeriden birilerinin hisse satın alıp almadığıdır: eğer siz de bu sinyalin farkındaysanız, bu bağlantıya tıklayarak anında öğrenebilirsiniz.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Adobe 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version.

Advertisement