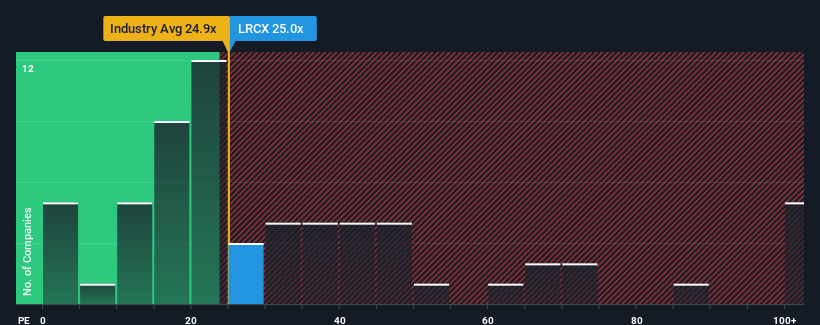

Lam Research Corporation(NASDAQ:LRCX) 25x fiyat/kazanç (ya da "F/K") oranıyla, ABD'deki tüm şirketlerin neredeyse yarısının 16x'in altında F/K oranına sahip olduğu ve hatta 9x'in altındaki F/K'ların sıra dışı olmadığı göz önüne alındığında, şu anda çok düşüş sinyalleri veriyor olabilir. Bununla birlikte, F/K'yı sadece görünüş değerine göre almak akıllıca değildir, çünkü neden bu kadar yüksek olduğunun bir açıklaması olabilir.

Son zamanlarda piyasadan daha fazla gerileyen kazançlarla Lam Research çok durgun. Birçok kişi, F/K'nın düşmesini engelleyen kötü kazanç performansının önemli ölçüde iyileşmesini bekliyor olabilir. Aksi takdirde, mevcut hissedarlar hisse fiyatının yaşayabilirliği konusunda çok gergin olabilirler.

Lam Research için en son analizimize göz atın

Büyüme Metrikleri Yüksek F/K Hakkında Bize Ne Söylüyor?

Lam Research'ünki kadar yüksek bir F/K'yı gerçekten rahatlıkla görebileceğiniz tek zaman, şirketin büyümesinin piyasayı kesinlikle gölgede bırakma yolunda olduğu zamandır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yılki hisse başına kazanç büyümesi, %15'lik hayal kırıklığı yaratan bir düşüşle heyecanlanacak bir şey değildi. Bununla birlikte, bundan önceki birkaç çok güçlü yıl, EPS'yi son üç yılda toplamda %67 gibi etkileyici bir oranda artırabildiği anlamına geliyor. Her ne kadar inişli çıkışlı bir yolculuk olsa da, son yıllardaki kazanç artışının şirket için fazlasıyla yeterli olduğunu söylemek mümkün.

Şirketi takip eden analistlere göre, önümüzdeki üç yıl boyunca EPS'nin yıllık %14 oranında artması bekleniyor. Bu oran, piyasanın geneli için öngörülen yıllık %12'lik büyüme oranına benzer şekilde şekilleniyor.

Bu bilgiler ışığında, Lam Research'ün piyasaya kıyasla yüksek bir F/K ile işlem görmesini ilginç buluyoruz. Görünüşe göre çoğu yatırımcı oldukça ortalama büyüme beklentilerini göz ardı ediyor ve hisse senedine maruz kalmak için daha fazla ödeme yapmaya istekli. Bununla birlikte, bu seviyedeki kazanç büyümesinin eninde sonunda hisse fiyatını aşağı çekmesi muhtemel olduğundan ek kazançlar elde etmek zor olacaktır.

Son Söz

Hisse senedinizi satıp satmamanız gerektiğini belirlemek için tek başına fiyat/kazanç oranını kullanmak mantıklı değildir, ancak şirketin gelecekteki beklentileri için pratik bir rehber olabilir.

Lam Research'ün şu anda beklenenden daha yüksek bir F/K ile işlem gördüğünü tespit ettik, çünkü tahmini büyümesi yalnızca daha geniş pazarla uyumlu. Piyasa benzeri bir büyüme ile ortalama bir kazanç görünümü gördüğümüzde, hisse fiyatının düşme riski altında olduğundan ve yüksek F/K'nın düşeceğinden şüpheleniyoruz. Bu koşullar iyileşmediği sürece, bu fiyatların makul olduğunu kabul etmek zordur.

Diğer birçok hayati risk faktörü şirketin bilançosunda bulunabilir. Lam Research için altı basit kontrol içeren ücretsiz bilanço analizimiz , sorun olabilecek tüm riskleri keşfetmenizi sağlayacaktır.

Elbette Lam Research'ten daha iyi bir hisse senedi de bulabilirsiniz. Bu nedenle, makul F/K oranlarına sahip ve kazançlarını güçlü bir şekilde artıran diğer şirketlerin bu ücretsiz koleksiyonunu görmek isteyebilirsiniz.

If you're looking to trade Lam Research, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Lam Research might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.