Lam Research Corporation (NASDAQ:LRCX) Geçen Hafta Kazançlarını Açıkladı ve Analistler Fiyat Hedeflerini 872 ABD Dolarına Yükseltti

Bildiğiniz gibi Lam Research Corporation(NASDAQ:LRCX) geçtiğimiz günlerde ikinci çeyrek rakamlarını açıkladı. Lam Research, analistlerin tahminlerine paralel olarak 3,8 milyar ABD$ gelir elde etti, ancak 7,22 ABD$ tutarındaki hisse başına yasal kazanç (EPS) analistlerin beklentilerinin %3,9 üzerinde gerçekleşerek beklentileri aştı. Analistler genellikle her kazanç raporunda tahminlerini güncellerler ve şirket hakkındaki görüşlerinin değişip değişmediğini veya dikkat edilmesi gereken yeni endişeler olup olmadığını tahminlerine bakarak değerlendirebiliriz. Okuyucuların analistlerin gelecek yıl için kazanç sonrası en son (yasal) tahminlerini görmeyi ilginç bulacağını düşündük.

Lam Research için en son analizimize bakın

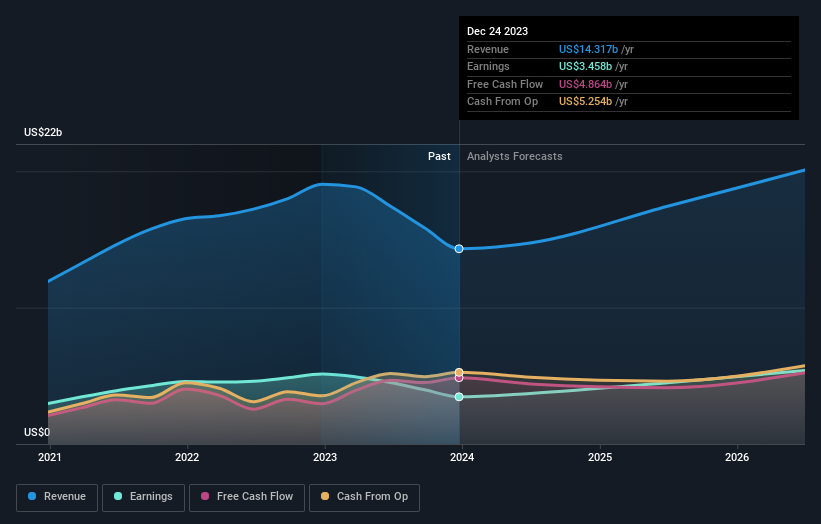

En son sonuçlar dikkate alındığında, Lam Research için 27 analistin en son konsensüsü 2024 yılında 14,7 milyar ABD doları gelir elde edilmesi yönünde. Bu rakama ulaşılması halinde, son 12 aydaki gelirinde %3,0'lık makul bir artış anlamına gelecektir. Hisse başına yasal kazancın %6,1 artışla 27,97 ABD dolarına yükseleceği tahmin ediliyor. Bu rapor öncesinde analistler 2024 yılında 14,7 milyar ABD$ gelir ve 27,25 ABD$ hisse başına kazanç (EPS) öngörüyordu. Analistler, yeni hisse başına kazanç tahminlerine bakılırsa, işletme üzerinde daha fazla yükselişe geçmiş görünüyorlar.

Analistler, kazanç artışının ardından fiyat hedeflerini yükseltiyor ve konsensüs fiyat hedefi %13 artışla 872 ABD Dolarına yükseliyor. Ancak fiyat hedefleri hakkında düşünmenin başka bir yolu daha var ve o da analistler tarafından ortaya konan fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin aralığı, işletme için olası sonuçlar hakkında farklı bir görüşe işaret edebilir. En iyimser Lam Research analistinin hisse başına fiyat hedefi 980 ABD Doları iken, en kötümser analist 660 ABD Doları değer biçiyor. Bu fiyat hedefleri, analistlerin işletme hakkında bazı farklı görüşlere sahip olduğunu gösteriyor, ancak tahminler bize bazılarının çılgın bir başarı ya da tamamen başarısızlık üzerine bahis oynadığını düşündürecek kadar farklılık göstermiyor.

Bu tahminleri görebilmemizin bir başka yolu da, tahminlerin geçmiş performansa göre nasıl yığıldığı ve tahminlerin sektördeki diğer şirketlere göre daha fazla veya daha az yükseliş gösterip göstermediği gibi büyük resim bağlamındadır. Lam Research'ün gelir artışının önemli ölçüde yavaşlayacağına dair bir beklenti olduğu oldukça açık. 2024 yılı sonuna kadar gelirlerin yıllık bazda %6,1 büyüme göstermesi bekleniyor. Bu, son beş yıldaki %14'lük tarihsel büyüme oranıyla karşılaştırılmaktadır. Bunu, sektördeki diğer şirketlerle (analist tahminleriyle) karşılaştırdığımızda, toplamda yıllık %17'lik bir gelir artışı beklenmektedir. Büyümede öngörülen yavaşlama dikkate alındığında, Lam Research'ün de diğer sektör katılımcılarından daha yavaş büyümesinin beklendiği açıkça görülmektedir.

Alt Çizgi

Buradaki en önemli husus, analistlerin hisse başına kazanç tahminlerini yükseltmiş olmalarıdır; bu da bu sonuçların ardından Lam Research'e yönelik iyimserlikte belirgin bir artış olduğunu göstermektedir. Artı tarafta, gelir tahminlerinde büyük bir değişiklik olmadı; ancak tahminler sektörün genelinden daha kötü performans göstereceklerini ima ediyor. Fiyat hedefinde de güzel bir artış oldu, analistler açıkça işletmenin içsel değerinin arttığını düşünüyorlar.

Bunu akılda tutarak, yatırımcıların göz önünde bulundurması için işletmenin uzun vadeli gidişatının çok daha önemli olduğunu düşünüyoruz. Lam Research için 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Ayrıca Lam Research Yönetim Kurulu ve CEO ücretleri, şirketteki görev süreleri ve içeridekilerin hisse senedi alıp almadığına ilişkin genel bir değerlendirmeyi de burada bulabilirsiniz.

If you're looking to trade Lam Research, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Lam Research might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.