Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirkette olduğu gibi Camtek Ltd.(NASDAQ:CAMT) de borç kullanıyor. Ancak bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Gibi Riskler Getiriyor?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Camtek için en son analizimize bakın

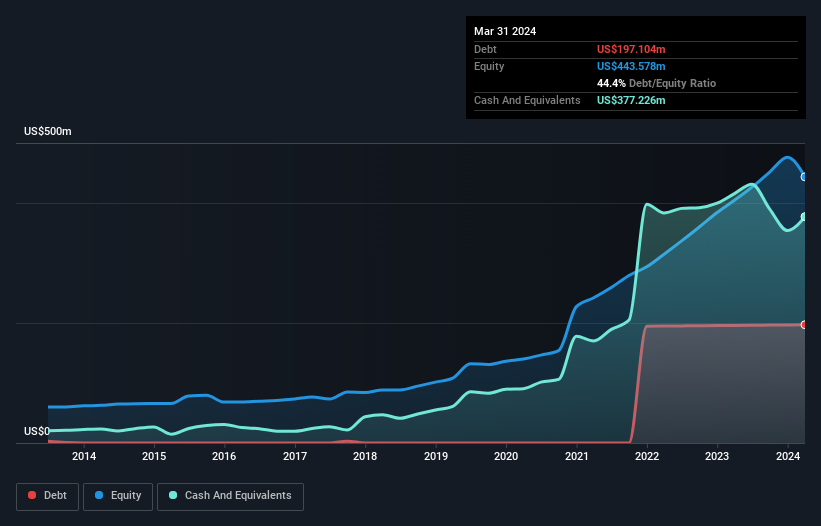

Camtek Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Camtek'in Mart 2024'te 197,1 milyon ABD$ borcu olduğunu gösteriyor; bir önceki yılla hemen hemen aynı. Bununla birlikte, bunu dengeleyen 377,2 milyon ABD Doları nakit var ve bu da 180,1 milyon ABD Doları net nakit sağlıyor.

Camtek'in Bilançosu Ne Kadar Güçlü?

En son bilanço verileri Camtek'in bir yıl içinde vadesi gelecek 158,1 milyon ABD$ tutarında yükümlülüğü ve bundan sonra vadesi gelecek 214,6 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 377,2 milyon ABD Doları nakit ve bir yıl içinde vadesi gelecek 86,4 milyon ABD Doları değerinde alacağı bulunuyor. Yani aslında toplam yükümlülüklerinden 90,9 milyon ABD Doları daha fazla likit varlığa sahiptir.

Bu durum, Camtek'in bilançosunun oldukça sağlam göründüğünü gösteriyor, çünkü toplam yükümlülükleri likit varlıklarına hemen hemen eşit. Dolayısıyla, 4,78 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, yine de bilançosunun izlenmeye değer olduğunu düşünüyoruz. Basitçe ifade etmek gerekirse, Camtek'in borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir.

Ancak hikayenin diğer tarafı, Camtek'in FVÖK'ünün geçen yıl %4,9 oranında azalmış olmasıdır. Bu tür bir düşüşün devam etmesi halinde borçla başa çıkmanın zorlaşacağı açıktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Camtek'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Camtek'in bilançosunda net nakit olsa da, bu nakit dengesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bir göz atmaya değer. Son üç yılda Camtek, genellikle beklediğimizden daha güçlü olan FVÖK'ünün %80'i değerinde serbest nakit akışı kaydetti. Bu da onu borç ödemek için çok güçlü bir konuma getiriyor.

Özetlemek gerekirse

Bir şirketin borcunu araştırmak her zaman mantıklı olsa da, bu durumda Camtek 180,1 milyon ABD$ net nakde ve iyi görünen bir bilançoya sahip. İşin en güzel yanı ise bu FVÖK'ün %80'inin serbest nakit akışına dönüştürülerek 71 milyon ABD$'na ulaşmasıdır. Peki Camtek'in borcu bir risk mi? Bize öyle görünmüyor. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Camtek ile ilgili 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Camtek 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGM:CAMT

Advertisement