Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Macy's, Inc 'in(NYSE:M) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Macy's için son analizimizi görüntüleyin

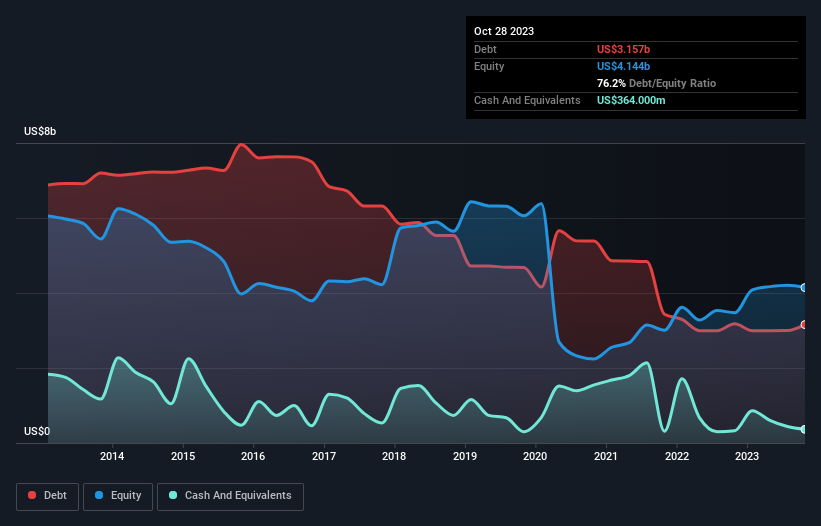

Macy's'in Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Macy's'in Ekim 2023'te 3,16 milyar ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, 364,0 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 2,79 milyar ABD$ ile daha azdır.

Macy's'in Bilançosu Ne Kadar Güçlü?

En son bilançosuna göre Macy's'in vadesi bir yıl içinde dolacak 6,01 milyar ABD$ tutarında yükümlülüğü ve bu sürenin ötesinde vadesi dolacak 7,95 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Öte yandan, 364,0 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 291,0 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 13,3 milyar ABD doları daha fazladır.

Bu açık, ölümlülerin üzerinde yükselen bir dev gibi 4,91 milyar ABD doları değerindeki şirketin üzerinde bir gölge oluşturmaktadır. Bu yüzden hissedarların bunu kesinlikle yakından izlemeleri gerektiğini düşünüyoruz. Ne de olsa, Macy's bugün alacaklılarına ödeme yapmak zorunda kalsaydı muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktı.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Borcun FAVÖK'e oranı 1,6 olan Macy's, borcu ustaca ama sorumlu bir şekilde kullanıyor. Son on iki aylık FVÖK'ünün faiz giderlerinin 8,1 katı olması da bu temayla uyumludur. Eğer yönetim geçen yıl FVÖK'te yaşanan %45'lik düşüşün tekrarlanmasını engelleyemezse, borç yükünün mütevazılığı Macy's için çok önemli hale gelebilir. Konu borç ödemeye geldiğinde, düşen kazançlar sağlığınız için şekerli gazlı içeceklerden daha yararlı değildir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Macy's'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletmenin borcunu ödeyebilmesi için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yıla baktığımızda, Macy's FVÖK'ünün %46'sı oranında serbest nakit akışı kaydetmiştir ki bu beklediğimizden daha zayıf bir orandır. Borç ödemeleri söz konusu olduğunda bu hiç de iyi değil.

Bizim Görüşümüz

Görünüşe bakılırsa, Macy's'in FVÖK büyüme oranı bizi hisse senedi konusunda kararsız bıraktı ve toplam yükümlülük seviyesi yılın en yoğun gecesinde boş bir restorandan daha cazip değildi. Ancak en azından faiz giderlerini FVÖK ile karşılama konusunda oldukça iyi; bu cesaret verici. Genel olarak, bize öyle geliyor ki Macy's'in bilançosu işletme için gerçekten büyük bir risk oluşturuyor. Dolayısıyla bu hisseye karşı, aç bir kedi yavrusunun sahibinin balık havuzuna düşmek üzere olduğu kadar temkinliyiz: bir kere ısırılan iki kere utanır derler. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu amaçla, Macy's ile ilgili tespit ettiğimiz 3 uyarı işaretinin farkında olmalısınız.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Macy's 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:M

Advertisement