David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Genuine Parts Company 'nin(NYSE:GPC) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Genel olarak konuşursak, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Orijinal Parçalar için en son analizimize bakın

Genuine Parts'ın Borcu Ne Kadar?

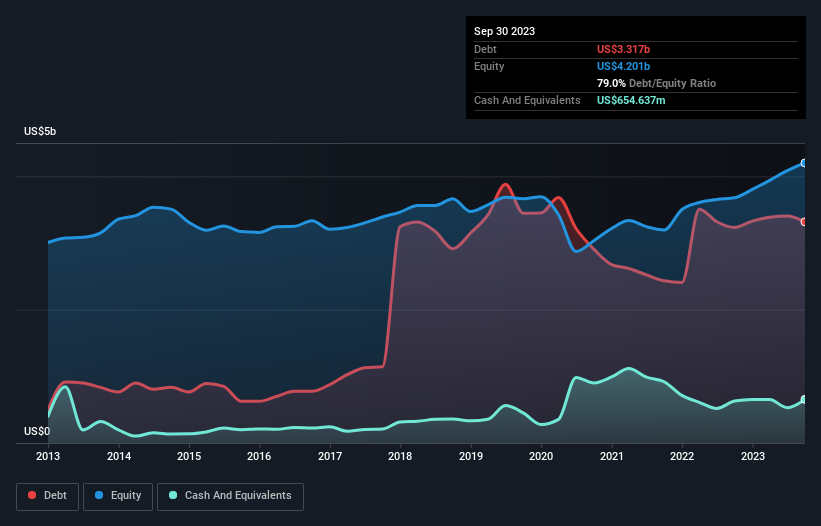

Aşağıda görebileceğiniz gibi, Genuine Parts'ın Eylül 2023 itibarıyla 3,32 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Diğer taraftan, 654,6 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 2,66 milyar ABD$ net borca yol açmaktadır.

Orijinal Parçaların Yükümlülüklerine Bir Bakış

En son bilançodan, Orijinal Parçalar'ın bir yıl içinde vadesi gelen 7,80 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 5,02 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 654,6 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 3,22 milyar ABD$ alacağı bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 8,95 milyar ABD Doları daha fazladır.

Bu çok fazla gibi görünse de, Genuine Parts'ın 19,3 milyar ABD doları gibi büyük bir piyasa değerine sahip olması nedeniyle o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Genuine Parts'ın net borcu FAVÖK'ünün yalnızca 1,3 katıdır. Ve FAVÖK'ü faiz giderlerini 26,2 kat daha fazla karşılıyor. Dolayısıyla, süper muhafazakar borç kullanımı konusunda oldukça rahatız. Öte yandan, Orijinal Parçalar'ın FVÖK'ü son on iki ayda %4,5 oranında düşmüştür. Bu tür bir düşüşün devam etmesi halinde borçla başa çıkmanın zorlaşacağı açıktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta işletmenin gelecekteki kârlılığı, Orijinal Parçalar'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına bakmamız gerekir. Son üç yılda Genuine Parts, FVÖK'ünün %74'ü oranında serbest nakit akışı kaydetmiştir ki bu oran, serbest nakit akışının faiz ve vergiyi hariç tuttuğu düşünüldüğünde normaldir. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Genuine Parts'ın faiz oranı, Cristiano Ronaldo'nun 14 yaş altı bir kaleciye gol atması kadar kolay bir şekilde borcunun üstesinden gelebileceğini gösteriyor. Ancak doğruyu söylemek gerekirse, FVÖK büyüme oranının bu izlenimi biraz zayıflattığını düşünüyoruz. Yukarıda bahsedilen tüm faktörlere birlikte baktığımızda, Genuine Parts'ın borcunu oldukça rahat bir şekilde idare edebileceğini düşünüyoruz. Artı tarafı, bu kaldıraç hissedar getirilerini artırabilir, ancak potansiyel dezavantajı daha fazla zarar riskidir, bu nedenle bilançoyu izlemeye değer. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Genuine Parts ile ilgili 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

If you're looking to trade Genuine Parts, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Genuine Parts might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.