Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Daha da önemlisi, The Aaron's Company, Inc.(NYSE:AAN) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Tür Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Aaron's Company için en son analizimize göz atın

Aaron's Şirketi Ne Kadar Borç Taşıyor?

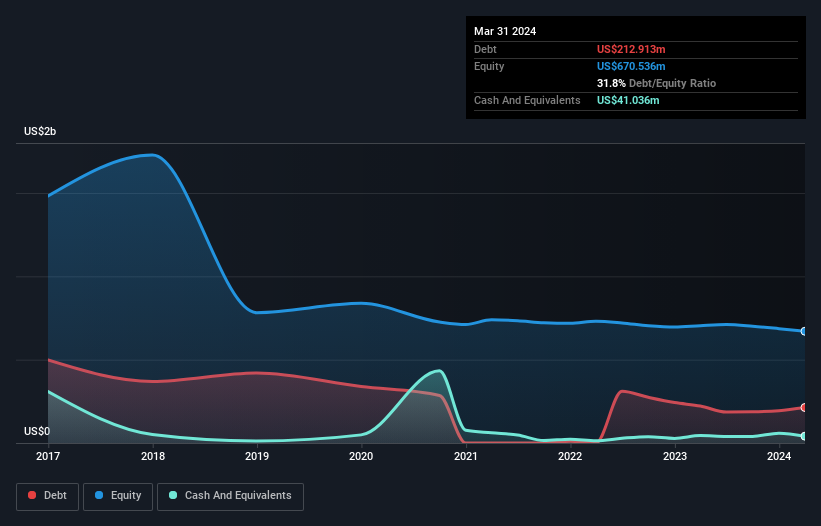

Aşağıda görebileceğiniz gibi, Aaron's Company'nin Mart 2024'te 212,9 milyon ABD$ borcu vardı, bu rakam bir önceki yıl 222,1 milyon ABD$ idi. Diğer taraftan, 41,0 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 171,9 milyon ABD$ net borca yol açmaktadır.

Aaron's Şirketinin Bilançosu Ne Kadar Güçlü?

En son bilanço verilerini incelediğimizde, Aaron's Company'nin 12 ay içinde vadesi gelen 274,7 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 840,3 milyon ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Bu yükümlülükleri dengeleyen 41,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 43,0 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,03 milyar ABD$ daha fazladır.

Buradaki eksiklik, 236,1 milyon ABD doları değerindeki şirketin üzerinde, sanki bir çocuk kitaplarla, spor malzemeleriyle ve bir trompetle dolu devasa bir sırt çantasının ağırlığı altında mücadele ediyormuş gibi ağır bir yük oluşturmaktadır. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Ne de olsa Aaron's Company bugün alacaklılarına ödeme yapmak zorunda kalsa muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

Net borcun FAVÖK'e oranının 1,0 ve faiz karşılama oranının 5,0 kat olduğu düşünüldüğünde, Aaron's Company'nin borcunu muhtemelen oldukça makul bir şekilde kullandığı görülüyor. Bu nedenle, finansman maliyetlerinin işletme üzerindeki etkisini yakından takip etmenizi öneririz. Hissedarlar Aaron's Company'nin FVÖK'ünün geçen yıl %39 düştüğünü bilmelidir. Bu düşüş devam ederse, borç ödemek vegan kongresinde kaz ciğeri satmaktan daha zor olacaktır. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak Aaron's Company'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe kârıyla değil. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Aaron's Company'nin serbest nakit akışı FVÖK'ünün %38'ine tekabül ediyor ki bu oran beklediğimizden daha düşük. Bu zayıf nakit dönüşümü borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

Açıkçası Aaron's Company'nin hem FVÖK büyüme oranı hem de toplam yükümlülüklerinin üzerinde kalma geçmişi, borç seviyeleri konusunda bizi oldukça rahatsız ediyor. Ancak en azından FAVÖK'üne göre borcunu yönetme konusunda oldukça iyi; bu cesaret verici. Genel olarak, bize göre Aaron's Company'nin bilançosu işletme için gerçekten büyük bir risk oluşturuyor. Bu nedenle hisse senedi konusunda oldukça temkinliyiz ve hissedarların likiditeyi yakından takip etmeleri gerektiğini düşünüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Aaron's Company ile ilgili 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Aaron's Company might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.