Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi RumbleON, Inc.(NASDAQ:RMBL) de borç kullanmaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

RumbleON için son analizimizi görüntüleyin

RumbleON'un Net Borcu Nedir?

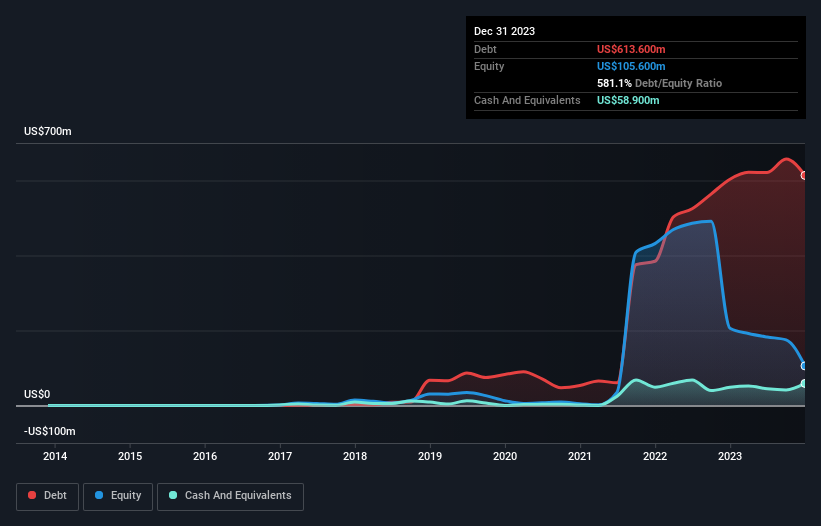

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, RumbleON'un Aralık 2023'te 613,6 milyon ABD doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, bunu dengeleyen 58,9 milyon ABD doları nakit var ve bu da yaklaşık 554,7 milyon ABD doları net borca yol açıyor.

RumbleON'un Bilançosu Ne Kadar Güçlü?

En son bilançodan, RumbleON'un bir yıl içinde vadesi gelen 395,0 milyon ABD doları tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 425,7 milyon ABD doları tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 58,9 milyon ABD doları nakit ve bir yıl içinde ödenmesi gereken 50,3 milyon ABD doları değerinde alacağı vardı. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 711,5 milyon ABD$ daha fazladır.

Bu açık, 249,0 milyon ABD doları değerindeki şirketin üzerine, ölümlülerin üzerinde yükselen bir dev gibi gölge düşürmektedir. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Günün sonunda, alacaklıları geri ödeme talep ederse, RumbleON'un muhtemelen büyük bir yeniden sermayelendirmeye ihtiyacı olacaktır. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak nihayetinde RumbleON'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Dolayısıyla, profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Geçtiğimiz yıl RumbleON faiz ve vergi öncesi zarar etti ve gelirini %24 oranında azaltarak 1,4 milyar ABD dolarına düşürdü. Bu bizi en hafif tabirle tedirgin ediyor.

Caveat Emptor

RumbleON'un düşen geliri ıslak bir battaniye kadar iç açıcı olsa da, muhtemelen faiz ve vergi öncesi kar (FVÖK) zararı daha da az çekici. Daha açık olmak gerekirse, FVÖK zararı 9,4 milyon ABD doları olarak gerçekleşti. Bu bilgiyi daha önce değindiğimiz önemli yükümlülüklerle birleştirmek, en hafif tabirle bizi bu hisse senedi konusunda çok tereddütlü hale getiriyor. Elbette, biraz şans ve iyi bir uygulama ile durumunu iyileştirebilir. Ancak, likit varlıklarının düşük olduğu ve geçen yıl 51 milyon ABD doları yaktığı göz önüne alındığında bunun pek olası olmadığını düşünüyoruz. Dolayısıyla, bu hisseyi yüksek riskli bir hisse olarak görüyoruz ve şirketin çok geçmeden hissedarlardan para istemesi bizi hiç şaşırtmaz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve biz RumbleON için bilmeniz gereken 3 uyarı işareti tespit ettik (bunlardan 1'i potansiyel olarak ciddi!).

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if RumbleOn might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.