Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Qurate Retail, Inc 'in (NASDAQ:QRTE.A ) işinde borç kullandığını görebiliyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışıyla borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Qurate Retail için en son analizimize bakın

Qurate Retail Ne Kadar Borç Taşıyor?

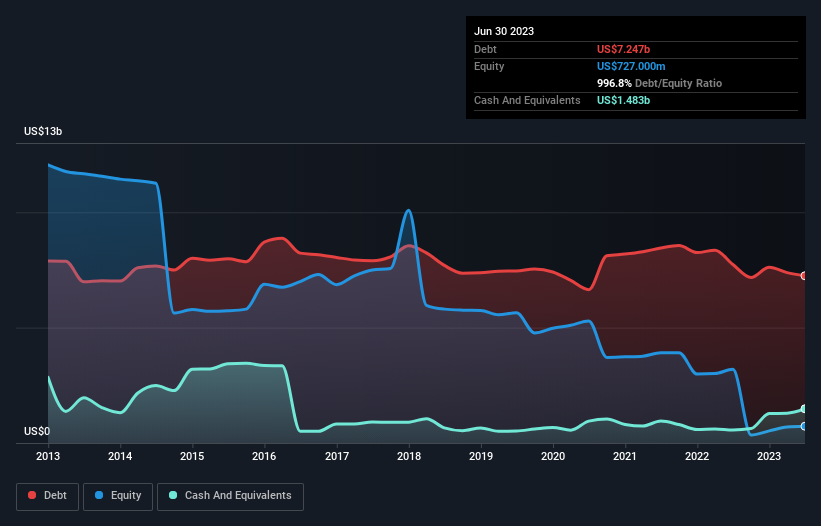

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Qurate Retail'in bir yıl önceki 7,73 milyar ABD dolarından Haziran 2023'te 7,25 milyar ABD doları borcu olduğunu gösteriyor. Diğer taraftan, 1,48 milyar ABD Doları nakit parası var ve bu da yaklaşık 5,76 milyar ABD Doları net borca yol açıyor.

Qurate Retail'in Yükümlülüklerine Bir Bakış

En son bilanço verilerine baktığımızda, Qurate Retail'in 12 ay içinde vadesi dolacak 2,40 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 8,68 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 1,48 milyar ABD$ nakit ve bir yıl içinde ödenmesi gereken 931,0 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 8,66 milyar ABD Doları daha fazladır.

Bu açık, 251,7 milyon ABD doları değerindeki şirketin üzerine, ölümlülerin üzerinde yükselen bir dev gibi gölge düşürmektedir. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Günün sonunda, alacaklıları geri ödeme talep ederse Qurate Retail muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Qurate Retail hissedarları, yüksek net borcun FAVÖK'e oranı (7,5) ve FVÖK'ün faiz giderinin sadece 0,80 katı olması nedeniyle oldukça zayıf faiz karşılama oranıyla karşı karşıyadır. Buradaki borç yükü oldukça fazladır. Daha da kötüsü, Qurate Retail'in FVÖK'ü son 12 ayda %63 oranında düşmüştür. Kazançlar uzun vadede bu şekilde devam ederse, bu borcu ödemek için kartopu kadar şansı var. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Qurate Retail'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Qurate Retail, beklediğimiz gibi, FVÖK'ünün %65'ine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Açıkçası hem Qurate Retail'in FVÖK büyüme oranı hem de toplam yükümlülüklerinin üzerinde kalma geçmişi bizi borç seviyeleri konusunda oldukça rahatsız ediyor. Ancak iyi tarafından bakacak olursak, FVÖK'ün serbest nakit akışına dönüşmesi iyi bir işaret ve bizi daha iyimser kılıyor. Yukarıda bahsedilen tüm faktörler göz önüne alındığında, Qurate Retail'in çok fazla borcu var gibi görünüyor. Bazı yatırımcılar bu tür riskli oyunları sevse de, bu kesinlikle bizim tarzımız değil. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde, her şirket bilanço dışında var olan riskler içerebilir. Örneğin - Qurate Retail'in farkında olmanız gerektiğini düşündüğümüz 1 uyarı işareti var.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

If you're looking to trade QVC Group, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if QVC Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.