David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirket gibi Betterware de México, S.A.P.I. de C.V.(NASDAQ:BWMX) de borç kullanıyor. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Betterware de MéxicoP.I. de için son analizimize göz atın

Betterware de MéxicoP.I. de'nin Borcu Nedir?

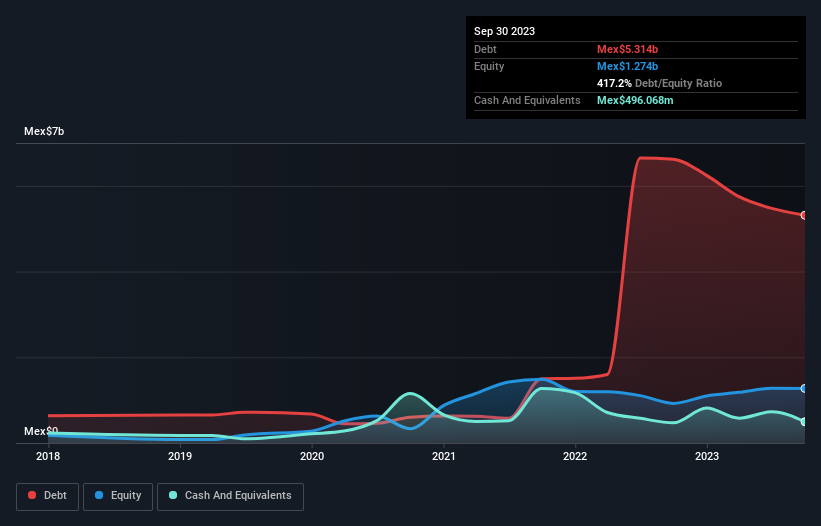

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Betterware de MéxicoP.I. de'nin Eylül 2023 sonunda 5,31 milyar Meksiko Doları borcu olduğunu ve bir yıl içinde 6,62 milyar Meksiko Dolarından azaldığını göstermektedir. Ancak, bunu dengeleyen 496,1 milyon Meksikalı nakit var ve bu da yaklaşık 4,82 milyar Meksikalı net borca yol açıyor.

Betterware de MéxicoP.I. de'nin Yükümlülüklerine Bir Bakış

En son bilanço verilerine baktığımızda, Betterware de MéxicoP.I. de'nin 12 ay içinde vadesi dolacak 4,07 milyar Meksikalık yükümlülüğü ve bunun ötesinde vadesi dolacak 5,97 milyar Meksikalık yükümlülüğü olduğunu görüyoruz. Buna karşılık 496,1 milyon Meksika doları nakit ve vadesi 12 ay içinde dolacak 1,39 milyar Meksika doları alacağı bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 8,16 milyar Meksiko$ daha fazladır.

Bu açık, 8,75 milyar Meksikalı piyasa değerine kıyasla oldukça yüksek, dolayısıyla hissedarların Betterware de MéxicoP.I. de'nin borç kullanımına dikkat etmeleri gerektiğini gösteriyor. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Betterware de MéxicoP.I. de'nin FAVÖK'ün 2,0 katı değerinde net borcu var, bu çok fazla değil, ancak FAVÖK'ün faiz giderinin yalnızca 2,7 katı olması nedeniyle faiz karşılama oranı biraz düşük görünüyor. Bu rakamlar bizi endişelendirmese de, şirketin borç maliyetinin gerçek bir etkiye sahip olduğunu belirtmek gerekir. Betterware de MéxicoP.I. de geçen yılki %15'lik FVÖK artışını sürdürebilirse, borç yükünü daha kolay yönetebilecektir. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak nihayetinde Betterware de MéxicoP.I. de'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu yüzden mantıklı adım, gerçek serbest nakit akışıyla eşleşen EBIT oranına bakmaktır. Betterware de MéxicoP.I. de son üç yılda FVÖK'ünün %52'si kadar serbest nakit akışı kaydetmiştir ki bu oran, serbest nakit akışının faiz ve vergiyi hariç tuttuğu düşünüldüğünde normaldir. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Betterware de MéxicoP.I. de'nin hem faiz karşılama oranı hem de toplam yükümlülüklerinin seviyesi cesaret kırıcıydı. En azından FVÖK büyüme oranı bize iyimser olmamız için bir neden veriyor. Yukarıda belirtilen faktörleri bir araya getirdiğimizde, Betterware de MéxicoP.I. de'nin borcunun işletme için bazı riskler oluşturduğunu düşünüyoruz. Dolayısıyla, bu kaldıraç özkaynak getirisini artırsa da, buradan arttığını görmek istemeyiz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Betterware de MéxicoP.I. de ile ilgili tespit ettiğimiz 3 uyarı işareti hakkında bilgi edinmelisiniz (1 tanesi endişe verici).

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Betterware de MéxicoP.I. de might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.