Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Daha da önemlisi, Redfin Corporation(NASDAQ:RDFN) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Redfin için en son analizimize göz atın

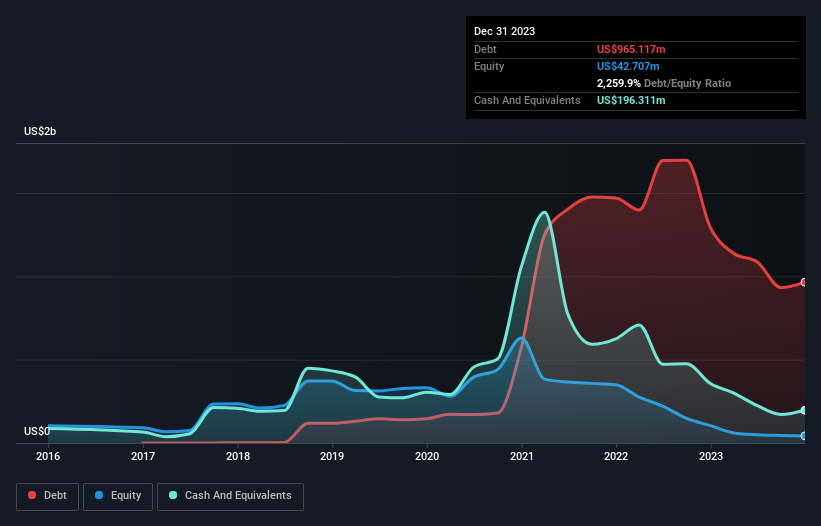

Redfin'in Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, Redfin'in Aralık 2023'te bir yıl önceki 1,29 milyar ABD dolarından 965,1 milyon ABD doları borcu vardı. Bununla birlikte, 196,3 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 768,8 milyon ABD dolarıdır.

Redfin'in Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Redfin'in 12 ay içinde ödenmesi gereken 268,4 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 842,5 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 196,3 milyon ABD doları nakit ve 52,1 milyon ABD doları da 12 ay içinde ödenmesi gereken alacakları vardı. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 862,6 milyon ABD$ daha fazladır.

Bu açığın şirketin 727,4 milyon ABD$'lık piyasa değerini aştığını düşündüğünüzde, bilançoyu dikkatle incelemeye meyilli olabilirsiniz. Varsayımsal olarak, şirketin mevcut hisse fiyatından sermaye artırarak borçlarını ödemeye zorlanması durumunda son derece ağır bir sulandırma gerekecektir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Redfin'in ileriye dönük sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Redfin 12 ay boyunca FVÖK düzeyinde zarar etti ve gelirinin %11'lik bir düşüşle 977 milyon ABD dolarına gerilediğini gördü. Görmeyi umduğumuz şey bu değil.

Caveat Emptor

Redfin'in düşen geliri ıslak bir battaniye kadar iç açıcı olsa da, muhtemelen faiz ve vergi öncesi kar (FVÖK) kaybı daha da az çekici. Gerçekten de, FVÖK düzeyinde 210 milyon ABD doları gibi çok önemli bir kayıp söz konusudur. Yukarıda bahsedilen yükümlülüklerle birlikte düşünüldüğünde şirket bizi tedirgin ediyor. Şirketle ilgilenebilmemiz için faaliyetlerini hızla iyileştirmesi gerekecektir. Örneğin, geçen yılki 127 milyon ABD$'lık zararın tekrarlanmasını istemeyiz. Bu arada, hisse senedinin riskli olduğunu düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örnek olarak: Redfin için bilmeniz gereken 3 uyarı işareti tespit ettik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Redfin might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:RDFN

Advertisement