Advertisement

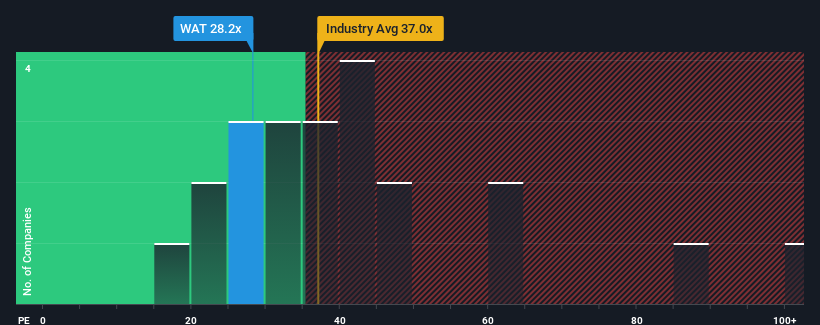

Amerika Birleşik Devletleri'ndeki şirketlerin yarısına yakınının fiyat/kazanç oranı (veya "F/K") 16x'in altındayken, Waters Corporation 'ı (NYSE:WAT) 28,2x F/K oranıyla tamamen kaçınılması gereken bir hisse senedi olarak düşünebilirsiniz. Bununla birlikte, F/K'yı sadece görünüş değerine göre almak akıllıca değildir, çünkü neden bu kadar yüksek olduğunun bir açıklaması olabilir.

Waters, kazançları diğer şirketlerin çoğundan daha hızlı düştüğü için son zamanlarda zorlanıyor. Belki de pek çok kişi bu kötü kazanç performansının önemli ölçüde iyileşmesini bekliyor ve bu da F/K'nın düşmesini engelliyor olabilir. Gerçekten öyle olmasını umarsınız, aksi takdirde belirli bir neden olmadan oldukça yüksek bir fiyat ödersiniz.

Waters için en son analizimize bakın

Büyüme Yüksek F/K ile Uyuşuyor mu?

Waters'ınki gibi F/K oranlarının makul kabul edilmesi için bir şirketin piyasadan çok daha iyi performans göstermesi gerektiğine dair doğal bir varsayım vardır.

Geriye dönüp bakıldığında, geçtiğimiz yıl şirketin kâr hanesinde %4,3'lük sinir bozucu bir düşüş yaşandı. Buna rağmen, takdire şayan bir şekilde EPS, son 12 ay bir yana bırakılırsa, üç yıl öncesine göre toplamda %37 artış göstermiştir. Buna göre, her ne kadar koşuyu devam ettirmeyi tercih etmiş olsalar da, hissedarlar muhtemelen orta vadeli kazanç artış oranlarını memnuniyetle karşılayacaklardır.

Şirketi takip eden analistlere göre, EPS'nin önümüzdeki üç yıl boyunca yılda %7,0 oranında artması bekleniyor. Bu arada, pazarın geri kalanının her yıl %12 oranında büyüyeceği tahmin ediliyor ki bu da gözle görülür şekilde daha cazip.

Bunun ışığında, Waters'ın F/K'sının diğer şirketlerin çoğunun üzerinde olması endişe verici. Görünüşe göre şirketteki birçok yatırımcı analistlerin belirttiğinden çok daha fazla yükselişte ve hisse senetlerini herhangi bir fiyattan bırakmaya istekli değiller. Yalnızca en cesur olanlar bu fiyatların sürdürülebilir olduğunu varsayabilir, çünkü bu seviyedeki kazanç büyümesinin eninde sonunda hisse fiyatına ağır bir yük getirmesi muhtemeldir.

Son Söz

Fiyat/kazanç oranının gücünün öncelikle bir değerleme aracı olarak değil, daha ziyade mevcut yatırımcı duyarlılığını ve gelecek beklentilerini ölçmek olduğunu söyleyebiliriz.

Waters'ın analist tahminlerini incelediğimizde, düşük kazanç görünümünün yüksek F/K oranını tahmin ettiğimiz kadar etkilemediğini gördük. Pazar büyümesinden daha yavaş olan zayıf bir kazanç görünümü gördüğümüzde, hisse fiyatının düşme riski altında olduğundan ve yüksek F/K'nın düşeceğinden şüpheleniyoruz. Bu koşullar belirgin bir şekilde iyileşmediği sürece, bu fiyatların makul olduğunu kabul etmek çok zor.

Bununla birlikte, Waters 'ın yatırım analizimizde bilmeniz gereken 1 uyarı işareti gösterdiğini unutmayın.

Sadece karşınıza çıkan ilk fikri değil, harika bir şirket aradığınızdan emin olmanız önemlidir. Bu nedenle, son zamanlarda güçlü kazanç artışı (ve düşük F/K) gösteren ilginç şirket lerden oluşan bu ücretsiz listeye bir göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Waters might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:WAT

Advertisement