Advertisement

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı olmaktan çok uzaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, Revvity, Inc.(NYSE:RVTY) borç taşımaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey almadan çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Borç seviyelerini incelerken öncelikle hem nakit hem de borç seviyelerini birlikte ele alıyoruz.

Revvity için en son analizimize göz atın

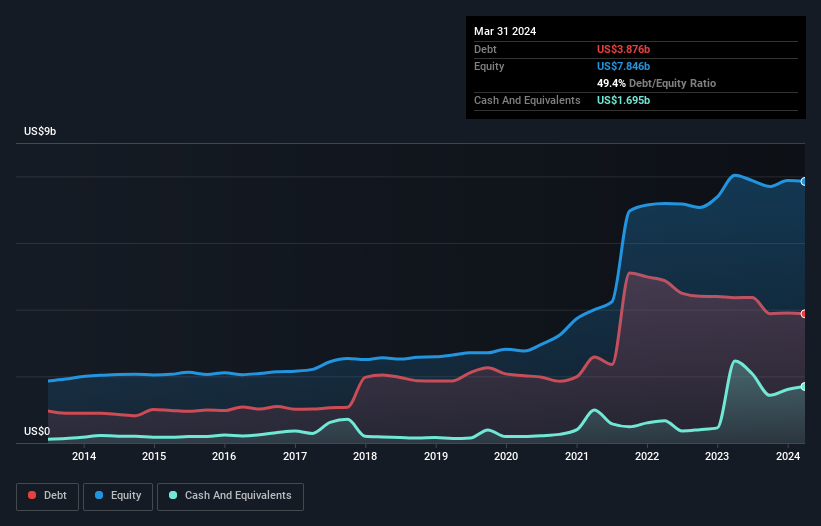

Revvity Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Revvity'nin Mart 2024'te 3,88 milyar ABD Doları borcu vardı ve bu rakam bir önceki yıl 4,36 milyar ABD Dolarına geriledi. Bununla birlikte, 1,70 milyar ABD doları nakit rezervine sahip olduğu için net borcu yaklaşık 2,18 milyar ABD doları ile daha azdır.

Revvity'nin Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, Revvity'nin 12 ay içinde vadesi dolacak 1,37 milyar ABD doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 4,21 milyar ABD doları tutarında yükümlülüğü olduğunu görebiliriz. Buna karşılık 1,70 milyar ABD Doları nakit ve 589,0 milyon ABD Doları tutarında 12 ay içinde ödenmesi gereken alacakları bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 3,30 milyar ABD$ daha fazladır.

Bu çok fazla gibi görünse de, Revvity'nin 13,7 milyar ABD doları gibi büyük bir piyasa değerine sahip olması nedeniyle o kadar da kötü değil ve bu nedenle gerekirse sermaye artırarak bilançosunu güçlendirebilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Revvity'nin net borcu FAVÖK'ünün 2,8 katıdır; bu önemli ancak yine de makul bir kaldıraç miktarıdır. Ancak FAVÖK'ü faiz giderinin yaklaşık 26,5 katıydı, bu da şirketin bu borç seviyesini korumak için gerçekten yüksek bir maliyet ödemediğini gösteriyor. Düşük maliyetin sürdürülemez olduğu kanıtlansa bile, bu iyi bir işarettir. Hissedarlar Revvity'nin FVÖK'ünün geçen yıl %46 düştüğünü bilmelidir. Bu düşüş devam ederse borcu ödemek vegan kongresinde kaz ciğeri satmaktan daha zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Revvity'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK'ün oranına bakmaktır. Son üç yılda Revvity, beklediğimiz gibi FVÖK'ünün %72'sine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Revvity'nin FVÖK büyüme oranı bu analizde gerçek bir negatifti, ancak dikkate aldığımız diğer faktörler oldukça iyiydi. Özellikle de faiz karşılama oranı gözlerimizi kamaştırdı. Tüm bu verilere baktığımızda Revvity'nin borç seviyeleri konusunda biraz temkinli olduğumuzu hissediyoruz. Borcun özkaynak getirisini artırabileceğini takdir etmekle birlikte, hissedarların borç seviyelerini artmaması için yakından takip etmelerini öneriyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Revvity için farkında olmanız gereken 2 uyarı işareti belirledik.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Revvity might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:RVTY

Advertisement