David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Bausch Health Companies Inc 'in (NYSE:BHC ) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamazsa, onların insafına kalır. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Bausch Health Companies için son analizimizi görüntüleyin

Bausch Sağlık Şirketlerinin Borcu Nedir?

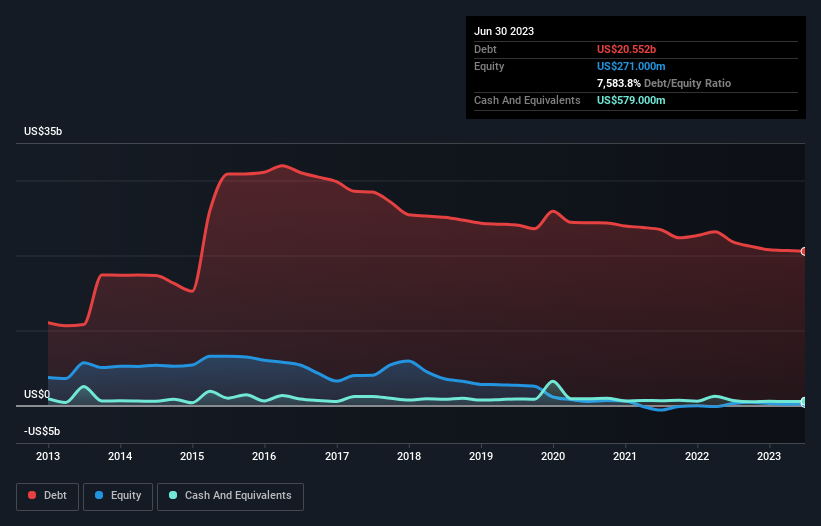

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Bausch Health Companies'in bir yıl önceki 21,8 milyar ABD dolarından Haziran 2023'te 20,6 milyar ABD doları borcu olduğunu gösteriyor. Diğer taraftan, 579,0 milyon ABD Doları nakit parası var ve bu da yaklaşık 20,0 milyar ABD Doları net borca yol açıyor.

Bausch Sağlık Şirketlerinin Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Bausch Health Companies'in 12 ay içinde vadesi gelen 3,97 milyar ABD$ ve 12 aydan uzun vadede vadesi gelen 21,3 milyar ABD$ yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 579,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 1,74 milyar ABD$ değerinde alacakları vardı. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 22,9 milyar ABD$ daha fazladır.

Buradaki eksiklik, 2,48 milyar ABD doları değerindeki şirketin üzerinde, bir çocuğun kitaplarla, spor malzemeleriyle ve trompetle dolu devasa bir sırt çantasının ağırlığı altında mücadele etmesi gibi ağır bir yük oluşturuyor. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Günün sonunda Bausch Sağlık Şirketleri, alacaklılarının geri ödeme talep etmesi halinde muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Bausch Sağlık Şirketleri hissedarları, yüksek net borç/FAVÖK oranı (7,2) ve FVÖK'ün faiz giderinin sadece 1,1 katı olması nedeniyle oldukça zayıf faiz karşılama oranıyla karşı karşıyadır. Buradaki borç yükü oldukça fazladır. Yatırımcılar için bir başka endişe kaynağı da Bausch Health Companies'in FVÖK'ünün geçen yıl %10 düşmüş olması olabilir. Eğer işler böyle gitmeye devam ederse borç yüküyle başa çıkmak zıpzıp üzerinde sıcak kahve dağıtmak gibi olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Bausch Sağlık Şirketleri'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu yüzden mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK'ün oranına bakmaktır. Son üç yılda Bausch Sağlık Şirketleri, FVÖK'ünün %19'u kadar serbest nakit akışı yaratmıştır ki bu da pek iç açıcı bir performans değildir. Bu cılız nakit dönüşüm seviyesi, şirketin borçlarını yönetme ve ödeme kabiliyetini zayıflatıyor.

Bizim Görüşümüz

Açıkçası, Bausch Sağlık Şirketleri'nin hem faiz teminatı hem de toplam yükümlülüklerinin üzerinde kalma geçmişi, borç seviyeleri konusunda bizi oldukça rahatsız ediyor. Ve hatta FVÖK büyüme oranı bile pek güven vermiyor. Yukarıda bahsedilen tüm faktörler göz önüne alındığında, Bausch Sağlık Şirketlerinin çok fazla borcu var gibi görünüyor. Bu tür bir risklilik bazıları için sorun olmayabilir, ancak bizi kesinlikle tatmin etmiyor. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Bausch Health Companies ile ilgili tespit ettiğimiz 1 uyarı işaretinin farkında olmalısınız.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

If you're looking to trade Bausch Health Companies, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Bausch Health Companies might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.