Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, ProQR Therapeutics N.V.(NASDAQ:PRQR) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

ProQR Therapeutics için en son analizimizi görüntüleyin

ProQR Therapeutics'in Net Borcu Nedir?

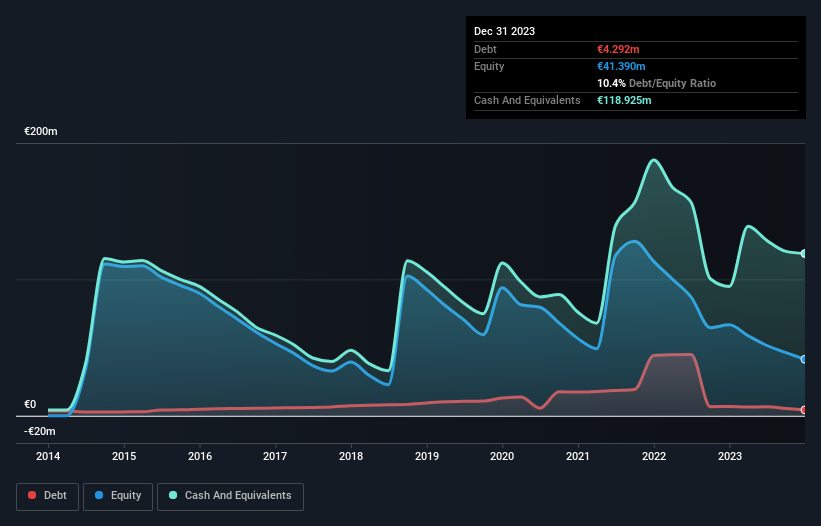

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak ProQR Therapeutics'in Aralık 2023'te bir yıl önceki 6,77 milyon Avro'dan 4,29 milyon Avro borcu olduğunu gösteriyor. Bununla birlikte, 118,9 milyon Avroluk nakit bunu dengeleyerek 114,6 milyon Avroluk net nakde yol açıyor.

ProQR Therapeutics'in Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, ProQR Therapeutics'in 12 ay içinde ödenmesi gereken 34,2 milyon Avro tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 62,3 milyon Avro tutarında yükümlülüğü bulunmaktadır. Öte yandan 118,9 milyon Avro nakit ve bir yıl içinde ödenmesi gereken 1,27 milyon Avro değerinde alacağı vardı. Yani aslında toplam yükümlülüklerinden 23,7 milyon Avro daha fazla likit varlığa sahip.

Bu fazlalık, ProQR Therapeutics'in muhafazakâr bir bilançoya sahip olduğunu ve muhtemelen çok fazla zorluk çekmeden borcunu ortadan kaldırabileceğini göstermektedir. Kısaca ifade etmek gerekirse, ProQR Therapeutics net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz yerdir. Ancak nihayetinde ProQR Therapeutics'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Geçen yıl ProQR Therapeutics FVÖK düzeyinde kârlı değildi, ancak gelirini %51 oranında artırarak 6,6 milyon Avroya çıkarmayı başardı. Hissedarların parmakları muhtemelen şirketin kâra geçmesini bekliyor.

Peki ProQR Therapeutics Ne Kadar Riskli?

ProQR Therapeutics, faiz ve vergi öncesi kâr (FVÖK) düzeyinde zarar etse de, aslında 28 milyon € pozitif serbest nakit akışı yarattı. Bu nedenle, net nakit durumu göz önüne alındığında, hissenin yakın vadede çok riskli olduğunu düşünmüyoruz. 51'lik gelir artışının iyi bir işaret olduğunu düşünüyoruz. Hızlı gelir artışının bir hisse senedi için her türlü derde deva olabileceğine şüphe yok. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak sonuçta her şirket bilanço dışında da riskler barındırabilir. Örnek olarak: ProQR Therapeutics için bilmeniz gereken 3 uyarı işareti tespit ettik ve bunlardan 1 tanesi göz ardı edilemez.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if ProQR Therapeutics might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.