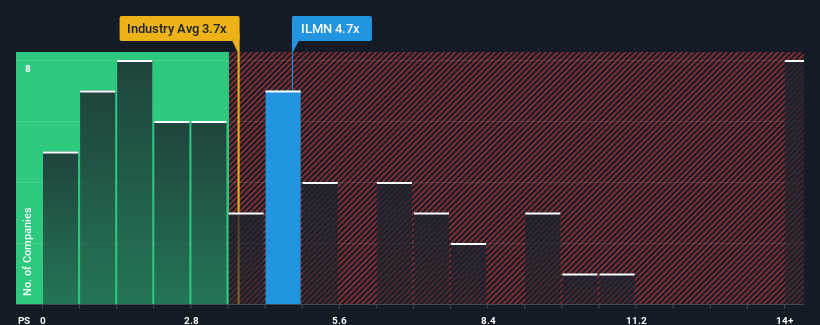

Amerika Birleşik Devletleri'nde Yaşam Bilimleri sektöründeki şirketlerin neredeyse yarısının 3,7x'in altında fiyat-satış oranına (ya da "P/S") sahip olduğunu gördüğünüzde, Illumina, Inc.(NASDAQ:ILMN) 4,7x P/S oranıyla bazı satış sinyalleri veriyor gibi görünüyor. Yine de, F/K oranını olduğu gibi kabul etmek akıllıca olmayabilir zira bu oranın neden bu kadar yüksek olduğuna dair bir açıklama olabilir.

Illumina için son analizimizi görüntüleyin

Illumina Nasıl Performans Gösteriyor?

Illumina'nın son dönemdeki negatif gelir artışı, diğer şirketlerin çoğundan ne daha iyi ne de daha kötü olmuştur. Bir olasılık, yatırımcıların şirketin işleri tersine çevirebileceğini ve gelirdeki genel düşüş eğiliminden kurtulabileceğini düşünmeleri nedeniyle P/S oranının yüksek olmasıdır. Gerçekten öyle olmasını umarsınız, aksi takdirde belirli bir neden olmaksızın oldukça yüksek bir fiyat ödersiniz.

Analistlerin Illumina'nın geleceğinin sektör karşısında nasıl durduğunu öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yer.Illumina İçin Yeterli Gelir Artışı Tahmini Var mı?

Illumina'nın P/S oranı, sağlam bir büyüme göstermesi ve daha da önemlisi sektörden daha iyi performans göstermesi beklenen bir şirket için tipik olacaktır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yılki gelir artışı %1,8'lik hayal kırıklığı yaratan bir düşüşle heyecanlanacak bir şey değildi. Ancak, bundan önceki birkaç çok güçlü yıl, şirketin son üç yılda toplamda %39 gibi etkileyici bir oranda gelir artışı sağlayabildiği anlamına geliyor. Her ne kadar inişli çıkışlı bir yolculuk olsa da, son yıllardaki gelir artışının şirket için fazlasıyla yeterli olduğunu söylemek mümkün.

Geleceğe bakacak olursak, şirketi takip eden analistlerin tahminlerine göre önümüzdeki üç yıl içinde gelirlerin yıllık %6,4 oranında artması bekleniyor. Bu oran, sektörün geneli için her yıl öngörülen %6,5'lik büyüme oranına benziyor.

Bunun ışığında, Illumina'nın F/K'sının diğer şirketlerin çoğunun üzerinde olması ilginçtir. Görünüşe göre şirketteki birçok yatırımcı analistlerin belirttiğinden daha fazla yükselişte ve şu anda hisselerini bırakmak istemiyorlar. Bu hissedarlar, F/K'nın büyüme görünümüyle daha uyumlu seviyelere düşmesi halinde kendilerini hayal kırıklığına hazırlıyor olabilirler.

Illumina'nın P/S'sine İlişkin Sonuçlar

Genel olarak tercihimiz, fiyat-satış oranının kullanımını piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü belirlemekle sınırlamaktır.

Illumina'nın gelecekteki gelir tahminlerinin sektörün geneliyle uyumlu olduğu göz önüne alındığında, yüksek bir F/K ile işlem görmesi biraz şaşırtıcıdır. Gelir rakamlarının dünyayı aydınlatmadığı gerçeği, şirketin yüksek F/K'sının uzun vadede sürdürülebilir olabileceği konusunda bizi şüpheye düşürüyor. Mevcut fiyat-satış oranını haklı çıkarmak için olumlu bir değişikliğe ihtiyaç var.

Şirketin bilançosu, risk analizi için bir diğer önemli alandır. Altı basit kontrol ile Illumina içinücretsiz bil anço analizimiz aracılığıyla ana risklerin çoğunu değerlendirebilirsiniz.

Illumina'nın işinin gücünden emin değilseniz, gözden kaçırmış olabileceğiniz diğer bazı şirketler için neden sağlam iş temellerine sahip hisse senetlerinin interaktif listemizi keşfetmiyorsunuz?

Valuation is complex, but we're here to simplify it.

Discover if Illumina might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.