ICON Public Limited Company(NASDAQ:ICLR) hissedarları sabırlarının karşılığını geçtiğimiz ay hisse fiyatlarındaki %27'lik artışla aldı. Son 30 günde yıllık kazanç %44 gibi çok yüksek bir orana ulaştı.

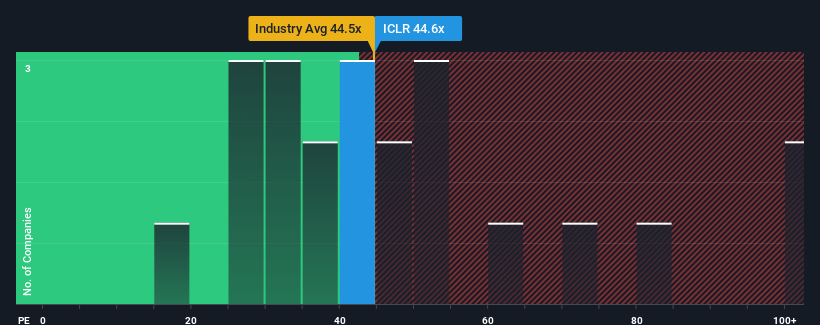

Fiyattaki sert sıçramanın ardından ICON, 44,6x'lik fiyat/kazanç (veya "F/K") oranıyla şu anda çok düşüş sinyalleri veriyor olabilir, çünkü ABD'deki tüm şirketlerin neredeyse yarısı 16x'in altında F/K oranlarına sahiptir ve hatta 9x'in altındaki F/K'lar olağandışı değildir. Bununla birlikte, F/K oranı bir nedenden dolayı oldukça yüksek olabilir ve bunun haklı olup olmadığını belirlemek için daha fazla araştırma yapılması gerekir.

Diğer şirketlerin çoğunun kazançları geriye giderken ICON'un kazanç büyümesi pozitif olduğu için son zamanlarda kesinlikle iyi bir iş çıkarıyor. F/K muhtemelen yüksektir çünkü yatırımcılar şirketin piyasadaki genel rüzgârları çoğundan daha iyi yönetmeye devam edeceğini düşünmektedir. Aksi takdirde, mevcut hissedarlar hisse fiyatının uygulanabilirliği konusunda biraz gergin olabilirler.

ICON için son analizimize göz atın

ICON'un Büyüme Eğilimi Nasıl?

ICON'unki kadar yüksek bir F/K'yı gerçekten rahatlıkla görebileceğiniz tek zaman, şirketin büyümesinin piyasayı kesinlikle gölgede bırakma yolunda olduğu zamandır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yıl hisse başına kazancını %20 gibi etkileyici bir oranda artırdığını görüyoruz. Son üç yıllık dönemde de EPS'de %20'lik bir genel artış görüldü ve bu artış kısa vadeli performansının büyük ölçüde yardımıyla gerçekleşti. Bu nedenle, son zamanlarda kazanç artışının şirket için saygıdeğer olduğunu söylemek doğru olacaktır.

Şirketi takip eden analistlere göre, EPS'nin önümüzdeki üç yıl boyunca yılda %23 oranında artması bekleniyor. Piyasanın yılda yalnızca %11 artış göstereceği tahmin edilirken, şirket daha güçlü bir kazanç sonucu için konumlanmış durumda.

Bu bilgiler ışığında ICON'un piyasaya kıyasla neden bu kadar yüksek bir F/K ile işlem gördüğünü anlayabiliriz. Görünüşe göre çoğu yatırımcı gelecekteki bu güçlü büyümeyi bekliyor ve hisse senedi için daha fazla ödeme yapmaya istekli.

Anahtar Çıkarım

ICON hisseleri son zamanlarda iyi bir ivme yakaladı ve bu da F/K'sını gerçekten şişirdi. Genel olarak tercihimiz, fiyat-kazanç oranının kullanımını, piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü belirlemekle sınırlamaktır.

ICON'un yüksek F/K oranını, tahmin edilen büyümesinin beklendiği gibi piyasanın genelinden daha yüksek olması sayesinde koruduğunu tespit ettik. Şu anda hissedarlar, gelecekteki kazançların tehdit altında olmadığından oldukça emin oldukları için F/K konusunda rahatlar. Bu koşullar değişmediği sürece, hisse fiyatına güçlü destek sağlamaya devam edeceklerdir.

Diğer birçok hayati risk faktörü şirketin bilançosunda bulunabilir. Altı basit kontrolle ICON içinücretsiz bilanço analizimiz aracılığıyla ana risklerin çoğunu değerlendirebilirsiniz.

ICON'dan daha iyi bir yatırım bulmanız mümkün olabilir. Olası adaylardan bir seçki istiyorsanız, düşük F/K ile işlem gören (ancak kazançlarını artırabileceklerini kanıtlamış) ilginç şirketlerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if ICON might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.