Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, 'Benim ve tanıdığım her pratik yatırımcının endişe ettiği risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, Halozyme Therapeutics, Inc.(NASDAQ:HALO) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların insafına kalır. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatından sulandırması gerektiğidir. Tabii ki borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Halozyme Therapeutics için en son analizimize göz atın

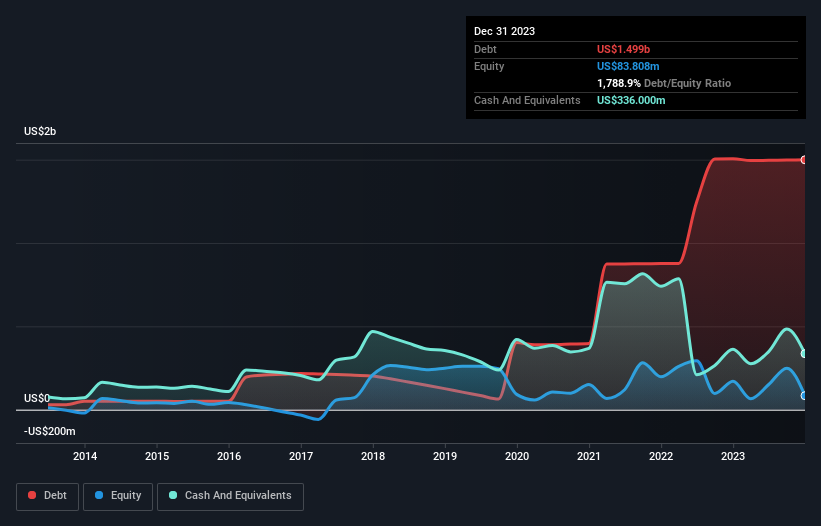

Halozyme Therapeutics Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Halozyme Therapeutics'in Aralık 2023'te 1,50 milyar ABD Doları borcu vardı, bu da bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 336,0 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 1,16 milyar ABD dolarıdır.

Halozyme Therapeutics'in Yükümlülüklerine Bir Bakış

Son bilanço verileri, Halozyme Therapeutics'in bir yıl içinde vadesi gelecek 112,5 milyon ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi gelecek 1,54 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 336,0 milyon ABD$ nakit ve bir yıl içinde vadesi gelecek 234,2 milyon ABD$ değerinde alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 1,08 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Bu çok fazla gibi görünse de, Halozyme Therapeutics'in 4,89 milyar ABD doları piyasa değerine sahip olması nedeniyle o kadar da kötü değil ve bu nedenle gerekirse sermaye artırarak bilançosunu güçlendirebilir. Ancak, borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Halozyme Therapeutics'in borcunun FAVÖK'e oranı 2,8'dir, bu da önemli bir borca işaret etmektedir, ancak yine de çoğu işletme türü için oldukça makuldür. Ancak FAVÖK'ü faiz giderinin yaklaşık 38,8 katıydı, bu da şirketin bu borç seviyesini korumak için gerçekten yüksek bir maliyet ödemediğini gösteriyor. Düşük maliyetin sürdürülemez olduğu kanıtlansa bile, bu iyi bir işarettir. Halozyme Therapeutics geçen yılki %17'lik FVÖK artışını sürdürebilirse, borç yükünü daha kolay yönetebilecektir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Halozyme Therapeutics'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Hissedarlar için ne mutlu ki, Halozyme Therapeutics son üç yılda FVÖK'ten daha fazla serbest nakit akışı üretti. Kredi verenlerinizin gözüne girmek söz konusu olduğunda gelen nakitten daha iyi bir şey yoktur.

Bizim Görüşümüz

Ne mutlu ki, Halozyme Therapeutics'in etkileyici faiz örtüsü, borç konusunda üstünlüğe sahip olduğunu gösteriyor. Ancak doğruyu söylemek gerekirse, net borcun FAVÖK'e oranının bu izlenimi biraz zayıflattığını düşünüyoruz. Uzaklaştıkça, Halozyme Therapeutics'in borcu oldukça makul bir şekilde kullandığı görülüyor ve bu da bizden onay alıyor. Borç risk getirse de, akıllıca kullanıldığında daha yüksek bir öz sermaye getirisi de sağlayabilir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin, Halozyme Therapeutics için buraya yatırım yapmadan önce bilmeniz gereken 1 uyarı işareti keşfettik.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Halozyme Therapeutics might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:HALO

Advertisement