Evolus, Inc. (NASDAQ:EOLS) Hisseleri Yatırımcıların Beklenenden Daha Az Kötümser Olmasıyla %27 Roketlendi

Evolus, Inc.(NASDAQ:EOLS) hisseleri sadece geçtiğimiz ay %27'lik bir kazançla son dönemdeki ivmesini sürdürdü. Daha geniş bir açıdan bakıldığında, geçen ayki kadar güçlü olmasa da, %19'luk tüm yıl kazancı da oldukça makul.

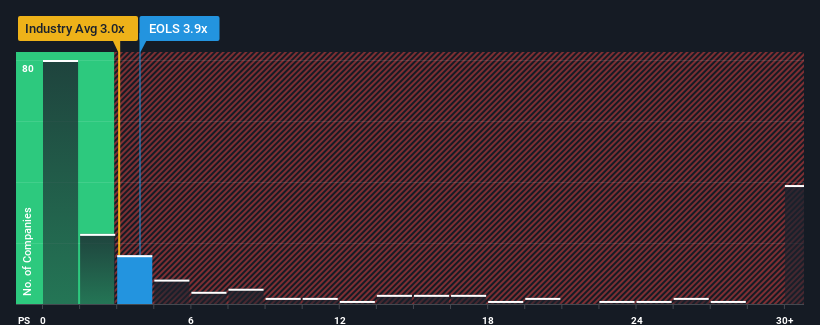

Fiyatta böylesine büyük bir sıçramanın ardından, Evolus şu anda 3,9x'lik fiyat-satış (veya "P/S") oranıyla düşüş sinyalleri veriyor olabilir, çünkü Amerika Birleşik Devletleri'ndeki İlaç sektöründeki tüm şirketlerin neredeyse yarısı 3x'in altında P/S oranlarına sahiptir ve hatta 0,7x'ten düşük P/S bile olağandışı değildir. Bununla birlikte, yüksek P/S için rasyonel bir temel olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

Evolus için son analizimize göz atın

Evolus Nasıl Performans Gösteriyor?

Son zamanlarda Evolus'un gelirleri diğer pek çok şirkete kıyasla daha yavaş artıyor. Pek çok kişi, P/S oranının düşmesini engelleyen sönük gelir performansının önemli ölçüde iyileşmesini bekliyor olabilir. Ancak, durum böyle değilse, yatırımcılar hisse senedi için çok fazla ödeme yaparken yakalanabilirler.

Analistlerin ileriye dönük tahminlerini görmek isterseniz, Evolus hakkındakiücretsiz raporumuza göz atmalısınız.Gelir Büyümesi Metrikleri Yüksek F/K Hakkında Bize Ne Söylüyor?

Evolus'unki gibi P/S oranlarının makul kabul edilmesi için bir şirketin sektörden daha iyi performans göstermesi gerektiğine dair doğal bir varsayım vardır.

Geriye dönüp bakıldığında, geçtiğimiz yıl şirketin cirosunda %32'lik olağanüstü bir artış sağlandı. Sevindirici bir şekilde, son 12 aylık büyüme sayesinde gelir de üç yıl öncesine kıyasla toplamda %233 arttı. Dolayısıyla, şirketin bu süre zarfında gelirini artırma konusunda harika bir iş çıkardığını teyit ederek başlayabiliriz.

Görünüşe bakacak olursak, şirketi izleyen yedi analistin tahminlerine göre önümüzdeki üç yılda her yıl %32'lik bir büyüme bekleniyor. Bu oran, sektörün geneli için öngörülen yıllık %49'luk büyümenin önemli ölçüde altında kalıyor.

Bunu göz önünde bulundurduğumuzda, Evolus'un F/K'sının sektördeki emsallerinden daha yüksek olmasının mantıklı olmadığına inanıyoruz. Görünüşe göre çoğu yatırımcı şirketin ticari beklentilerinde bir dönüş umuyor, ancak analist grubu bunun gerçekleşeceğinden o kadar emin değil. Bu hissedarların, F/K'nın büyüme görünümüyle daha uyumlu seviyelere düşmesi halinde kendilerini gelecekte hayal kırıklığına uğramaya hazırlama ihtimali yüksek.

Evolus'un P/S'sinin Alt Satırı

Evolus'un P/S'si, hisseleri güçlü bir şekilde yükseldiğinden beri yükselişte. Fiyat-satış oranı bir hisse senedini alıp almamanız konusunda belirleyici bir faktör olmamalı, ancak gelir beklentileri konusunda oldukça yetenekli bir barometre.

Analistlerin Evolus için sektörden daha düşük gelir artışı rakamları tahmin etmelerine rağmen, bu durum F/K'yı en ufak bir şekilde etkilemiyor gibi görünüyor. Şu anda yüksek F/K'dan rahatsızız çünkü gelecekte beklenen gelirlerin bu olumlu havayı uzun süre desteklemesi mümkün değil. Bu fiyat seviyelerinde, özellikle işler düzelmezse, yatırımcılar temkinli kalmalıdır.

Yatırım riskinin her zaman mevcut olan hayaletini göz önünde bulundurmak her zaman gereklidir. Evolus ile ilgili 4 uyarı işareti tespit ettik (en az 1 tanesi endişe verici) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Kâr eden güçlü şirketler ilginizi çekiyorsa, düşük F/K ile işlem gören (ancak kazançlarını artırabileceklerini kanıtlamış) ilginç şirket lerden oluşan bu ücretsiz listeye göz atmak isteyeceksiniz.

If you're looking to trade Evolus, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Evolus might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.