İşte Collegium Pharmaceutical'ın (NASDAQ:COLL) Borcunu Sorumlu Bir Şekilde Yönetebilmesinin Nedenleri

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı olmaktan çok uzaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Diğer birçok şirket gibi Collegium Pharmaceutical, Inc. (NASDAQ:COLL ) de borç kullanmaktadır. Peki bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Neden Risk Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamazsa, onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Collegium Pharmaceutical için son analizimizi görüntüleyin

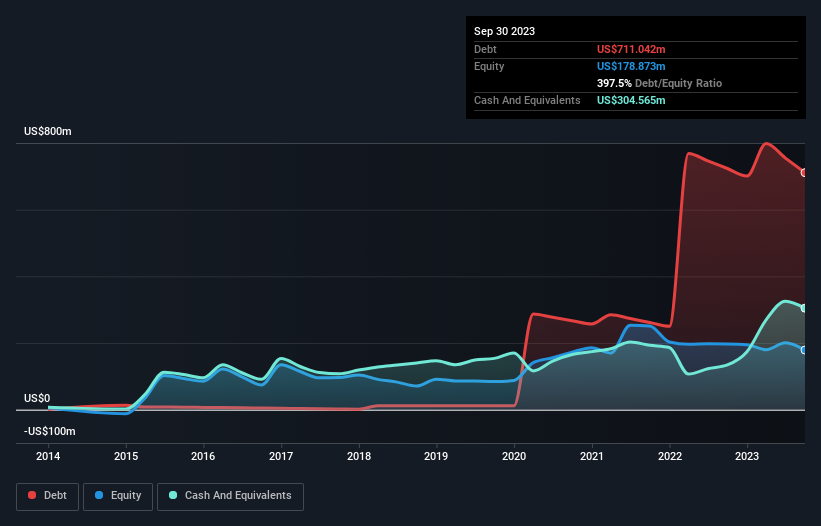

Collegium Pharmaceutical'ın Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, Collegium Pharmaceutical'ın Eylül 2023'te 711,0 milyon ABD Doları borcu vardı ve bu bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Diğer taraftan, 304,6 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 406,5 milyon ABD$ net borca yol açmaktadır.

Collegium Pharmaceutical'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine odaklandığımızda, Collegium Pharmaceutical'ın 12 ay içinde vadesi dolacak 464,6 milyon ABD doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 534,1 milyon ABD doları tutarında yükümlülüğü olduğunu görebiliriz. Buna karşılık 304,6 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 181,9 milyon ABD$ alacağı bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 512,3 milyon ABD$ daha fazladır.

Bu açık, 798,3 milyon ABD$'lık piyasa değerine kıyasla oldukça büyüktür, bu nedenle hissedarların Collegium Pharmaceutical'ın borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Bu durum, şirketin bilançosunu aceleyle desteklemesi gerektiğinde hissedarların büyük ölçüde sulandırılacağını göstermektedir.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Collegium Pharmaceutical'ın borcu sadece 1,7 olmasına rağmen, faiz karşılama oranı 1,2 ile gerçekten çok düşüktür. Bunun nedeni büyük ölçüde çok fazla amortisman ve itfa payına sahip olmasıdır. Şirketler genellikle bu masrafların nakit dışı olmasıyla övünse de, bu tür işletmelerin çoğu bu nedenle sürekli yatırım gerektirecektir (giderleştirilmez.) Her durumda, şirketin anlamlı bir borcu olduğunu söylemek güvenlidir. Collegium Pharmaceutical'ın FVÖK'ünün yağmurdan sonra bambu gibi yükseldiğini ve son on iki ayda %72 arttığını belirtmek gerekir. Bu da borç yönetimini kolaylaştıracaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Collegium Pharmaceutical'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına bakmamız gerekir. Hissedarlarımız için ne mutlu ki Collegium Pharmaceutical son üç yılda FVÖK'ten daha fazla serbest nakit akışı üretmiştir. Bu tür güçlü bir nakit dönüşümü, bizi bir Daft Punk konserinde ritim düştüğünde kalabalık kadar heyecanlandırıyor.

Bizim Görüşümüz

Ne mutlu ki, Collegium Pharmaceutical'ın FVÖK'ü serbest nakit akışına etkileyici bir şekilde dönüştürmesi, borç konusunda üstünlüğe sahip olduğunu gösteriyor. Ancak acı gerçek şu ki, faiz karşılığından endişe duyuyoruz. Tüm bunlar göz önünde bulundurulduğunda, Collegium Pharmaceutical'ın mevcut borç seviyelerini rahatlıkla idare edebileceği görülüyor. Elbette, bu kaldıraç özkaynak getirisini artırabilirken, daha fazla risk getirmektedir, bu nedenle bu konuya dikkat etmekte fayda var. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Örneğin, Collegium Pharmaceutical için dikkat etmeniz gereken 2 uyarı işareti belirledik (1 tanesi göz ardı edilemez) .

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Collegium Pharmaceutical might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.