Collegium Pharmaceutical (NASDAQ:COLL) Borcu Oldukça Mantıklı Kullanıyor Gibi Görünüyor

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Collegium Pharmaceutical, Inc.(NASDAQ:COLL) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalmak ve böylece hissedarları kalıcı olarak sulandırmaktır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Collegium Pharmaceutical için son analizimizi görüntüleyin

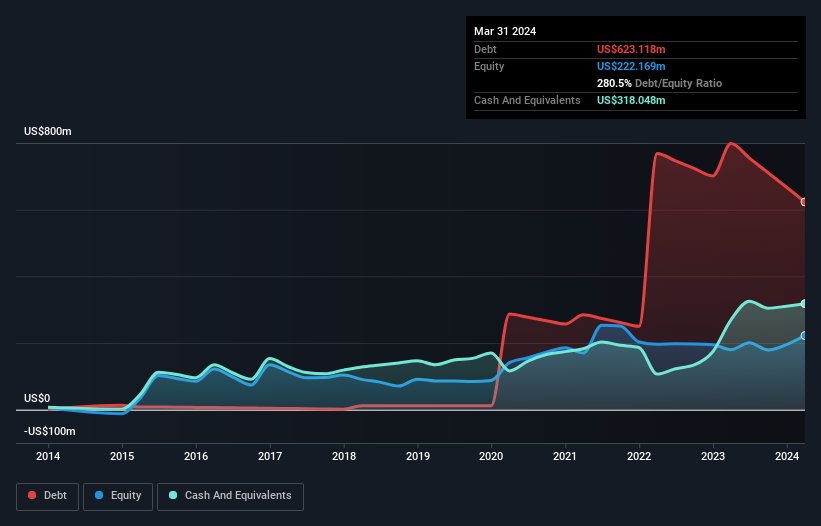

Collegium Pharmaceutical'ın Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Collegium Pharmaceutical'ın Mart 2024 sonunda 623,1 milyon ABD doları borcu olduğunu ve bir yıl içinde 798,3 milyon ABD dolarından azaldığını göstermektedir. Bununla birlikte, bunu dengeleyen 318,0 milyon ABD Doları nakit var ve bu da yaklaşık 305,1 milyon ABD Doları net borca yol açıyor.

Collegium Pharmaceutical'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine odaklandığımızda, Collegium Pharmaceutical'ın 12 ay içinde vadesi gelen 446,4 milyon ABD doları tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 445,6 milyon ABD doları tutarında yükümlülüğü olduğunu görebiliriz. Öte yandan, 318,0 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 174,7 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 399,3 milyon ABD$ daha fazladır.

Bu çok fazla gibi görünse de, Collegium Pharmaceutical'ın piyasa değeri 1,06 milyar ABD doları olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, sulandırma olmadan borcunu yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Collegium Pharmaceutical'ın 0,89'luk düşük borç/FAVÖK oranı sadece mütevazı bir borç kullanımına işaret etse de, FVÖK'ün geçen yıl faiz giderini sadece 3,2 kat karşılamış olması bizi duraksatıyor. Bu nedenle, finansman maliyetlerinin işletme üzerindeki etkisini yakından takip etmenizi öneririz. Daha da önemlisi, Collegium Pharmaceutical son on iki ayda FVÖK'ünü %46 oranında artırdı ve bu büyüme borçla başa çıkmayı kolaylaştıracak. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Collegium Pharmaceutical'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yılda, Collegium Pharmaceutical aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü nakit üretimi, yaban arısı kıyafeti giymiş bir köpek yavrusu gibi kalbimizi ısıtıyor.

Bizim Görüşümüz

Collegium Pharmaceutical'ın FVÖK'ü serbest nakit akışına dönüştürmesi, Cristiano Ronaldo'nun 14 yaş altı bir kaleciye gol atabileceği kadar kolay bir şekilde borcunun üstesinden gelebileceğini gösteriyor. Ancak, daha üzücü bir not olarak, faiz karşılığından biraz endişe duyuyoruz. Yukarıdaki faktörleri göz önünde bulundurduğumuzda, Collegium Pharmaceutical'ın borç kullanımı konusunda oldukça mantıklı olduğu görülüyor. Bu durum bir miktar risk getirse de, hissedarlar için getirileri de artırabilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Collegium Pharmaceutical'da 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

If you're looking to trade Collegium Pharmaceutical, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Collegium Pharmaceutical might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.