Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, Alimera Sciences, Inc.(NASDAQ:ALIM) borç taşımaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamazsa, onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Alimera Sciences için en son analizimize bakın

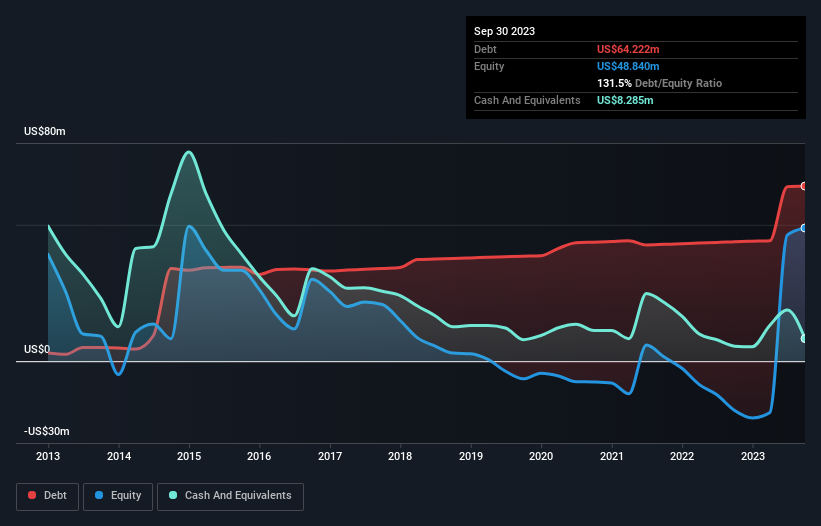

Alimera Sciences Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Eylül 2023'te Alimera Sciences'ın bir yıl içinde 43,8 milyon ABD dolarından 64,2 milyon ABD doları borca sahip olduğunu göstermektedir. Diğer taraftan, 8,29 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 55,9 milyon ABD$ net borca yol açmaktadır.

Alimera Sciences'ın Yükümlülüklerine Bir Bakış

Son bilanço verileri, Alimera Sciences'ın bir yıl içinde ödenmesi gereken 17,7 milyon ABD$ tutarında yükümlülüğü ve bundan sonra ödenmesi gereken 87,6 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 8,29 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 33,9 milyon ABD$ değerinde alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 63,1 milyon ABD Doları daha fazla yükümlülüğü bulunmaktadır.

Bu çok fazla gibi görünse de, Alimera Sciences 203,4 milyon ABD doları piyasa değerine sahip olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Alimera Sciences'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Geçen yıl Alimera Sciences FVÖK düzeyinde kârlı değildi, ancak gelirini %27 artırarak 68 milyon ABD dolarına çıkarmayı başardı. Hissedarların parmakları muhtemelen Alimera'nın kâra geçmesini bekliyordur.

Caveat Emptor

Alimera Sciences'ın gelir artışını kesinlikle takdir etsek de, faiz ve vergi öncesi kar (FVÖK) zararı ideal değildir. Spesifik olmak gerekirse, FVÖK zararı 4,8 milyon ABD doları olarak gerçekleşti. Yukarıda belirtilen yükümlülüklerle birlikte düşünüldüğünde, şirketin bu kadar çok borç kullanması gerektiği konusunda bize pek güven vermiyor. Dolayısıyla, bilançosunun onarılamayacak kadar olmasa da biraz zorlandığını düşünüyoruz. Bununla birlikte, geçen yıl 94 milyon ABD Doları nakit tüketmiş olması da yardımcı olmuyor. Yani kısacası gerçekten riskli bir hisse senedi. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Örneğin, Alimera Sciences için buraya yatırım yapmadan önce bilmeniz gereken 2 uyarı işareti keşfettik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Alimera Sciences might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGM:ALIM

Advertisement