Sağlık Kontrolü: Aldeyra Therapeutics (NASDAQ:ALDX) Borcu Ne Kadar İhtiyatlı Kullanıyor?

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Aldeyra Therapeutics, Inc . (NASDAQ:ALDX ) borç taşımaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmeyi yüksek getiri oranlarıyla yeniden yatırım yapma kabiliyetiyle değiştirdiğinde, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Aldeyra Therapeutics için en son analizimize bakın

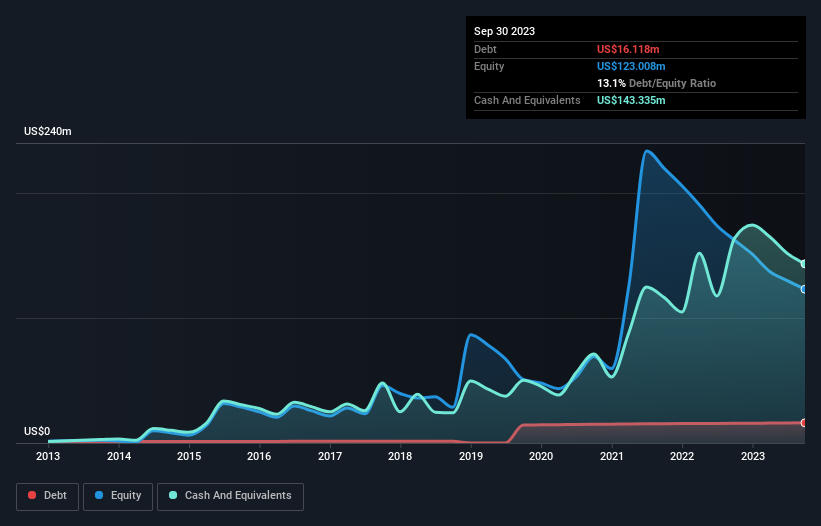

Aldeyra Therapeutics'in Borcu Nedir?

Aşağıda görebileceğiniz gibi, Aldeyra Therapeutics'in Eylül 2023'te 16,1 milyon ABD Doları borcu vardı ve bu bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak, bunu dengeleyen 143,3 milyon ABD doları nakit var ve bu da 127,2 milyon ABD doları net nakde yol açıyor.

Aldeyra Therapeutics'in Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, Aldeyra Therapeutics'in 12 ay içinde ödenmesi gereken 21,6 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 2,66 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 143,3 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 23,7 bin ABD$ değerinde alacakları bulunmaktadır. Yani aslında toplam yükümlülüklerinden 119,1 milyon ABD Doları daha fazla likit varlığa sahiptir.

Bu tatlı likidite, Aldeyra Therapeutics'in bilançosunun dev bir sekoya ağacı gibi sağlam olduğu anlamına geliyor. Bu gerçeği göz önünde bulundurarak, bilançosunun bir öküz kadar güçlü olduğunu düşünüyoruz. Basitçe ifade etmek gerekirse, Aldeyra Therapeutics'in borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Aldeyra Therapeutics'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Aldeyra Therapeutics hissedarları, anlamlı bir faaliyet geliri olmadığı göz önüne alındığında, kârlı bir ürüne sahip olana kadar kendi kendini finanse edebileceğini umuyor.

Peki Aldeyra Therapeutics Ne Kadar Riskli?

İstatistiksel olarak konuşursak, para kaybeden şirketler para kazananlardan daha risklidir. Ve gerçek şu ki, Aldeyra Therapeutics son on iki ayda faiz ve vergi öncesi kâr (FVÖK) kaleminde para kaybetti. Gerçekten de, bu süre içinde 42 milyon ABD$ nakit tüketmiş ve 46 milyon ABD$ zarar etmiştir. Bilançosunda yalnızca 127,2 milyon ABD$ bulunan şirketin yakında yeniden sermaye artırımına gitmesi gerekecek gibi görünüyor. Bilançosu yeterince likit görünse de, bir şirket düzenli olarak serbest nakit akışı üretmiyorsa borç bizi her zaman biraz tedirgin eder. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve biz Aldeyra Therapeutics için bilmeniz gereken 2 uyarı işareti tespit ettik.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

If you're looking to trade Aldeyra Therapeutics, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Aldeyra Therapeutics might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.