Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Aldeyra Therapeutics, Inc.(NASDAQ:ALDX) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Aldeyra Therapeutics için en son analizimize bakın

Aldeyra Therapeutics'in Borcu Nedir?

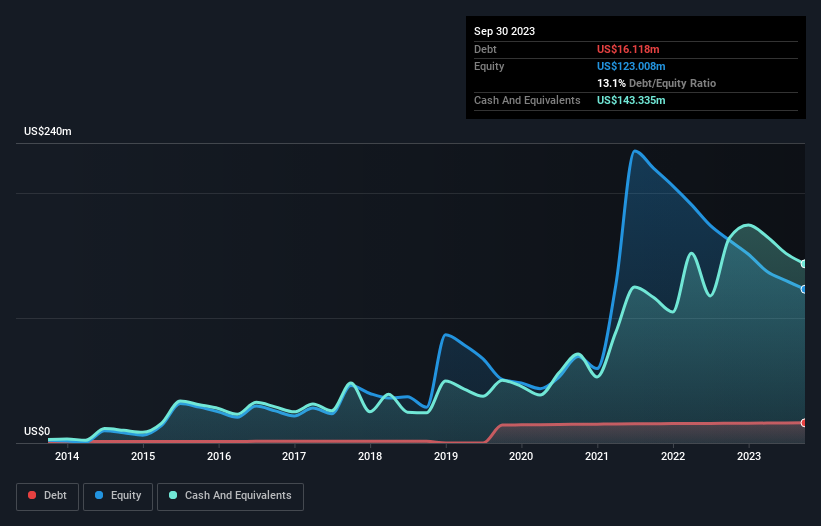

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Aldeyra Therapeutics'in Eylül 2023'te 16,1 milyon ABD$ borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, bunu dengeleyen 143,3 milyon ABD doları nakit var ve bu da 127,2 milyon ABD doları net nakde yol açıyor.

Aldeyra Therapeutics'in Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Aldeyra Therapeutics'in 12 ay içinde ödenmesi gereken 21,6 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 2,66 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 143,3 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 23,7 bin ABD$ alacağı vardı. Yani aslında toplam yükümlülüklerden 119,1 milyon ABD Doları daha fazla likit varlığa sahiptir.

Bu fazla likidite, Aldeyra Therapeutics'in bilançosunun neredeyse Fort Knox kadar güçlü olduğunun büyük bir göstergesidir. Bunu akılda tutarak, bilançosunun şirketin bazı sıkıntılarla başa çıkabileceği anlamına geldiğini söyleyebiliriz. Kısaca ifade etmek gerekirse, Aldeyra Therapeutics net nakit paraya sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Borç seviyelerini analiz ederken, bilanço başlangıç için bariz bir yerdir. Ancak Aldeyra Therapeutics'in ileriye dönük sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Aldeyra Therapeutics hissedarları, anlamlı bir işletme geliri olmadığı göz önüne alındığında, kârlı bir ürüne sahip olana kadar kendi kendini finanse edebileceğini umuyor.

Peki Aldeyra Therapeutics Ne Kadar Riskli?

Zarar eden şirketlerin genel olarak kârlı olanlardan daha riskli olduğundan şüphemiz yok. Doğrusunu söylemek gerekirse, Aldeyra Therapeutics geçen yıl faiz ve vergi öncesi kâr (FVÖK) kaybı yaşadı. Ve aynı dönemde 42 milyon ABD$ negatif serbest nakit çıkışı gördü ve 46 milyon ABD$ muhasebe zararı kaydetti. Bu durum şirketi biraz riskli hale getirse de 127,2 milyon ABD$ net nakde sahip olduğunu hatırlamak önemlidir. Bu nakit, şirketin mevcut oranlarla en az iki yıl boyunca büyüme için harcama yapmaya devam edebileceği anlamına geliyor. Genel olarak, bilançosu şu anda aşırı riskli görünmüyor, ancak pozitif serbest nakit akışını görene kadar her zaman temkinli davranıyoruz. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örnek olarak: Aldeyra Therapeutics için bilmeniz gereken 3 uyarı işareti tespit ettik ve bunlardan 1'i göz ardı edilmemelidir.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Aldeyra Therapeutics might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.