Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde "Volatilite riskle eş anlamlı olmaktan çok uzaktır" demiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, ADMA Biologics, Inc.(NASDAQ:ADMA) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım, nakit ve borcu birlikte ele almaktır.

ADMA Biologics için en son analizimize bakın

ADMA Biologics Ne Kadar Borç Taşıyor?

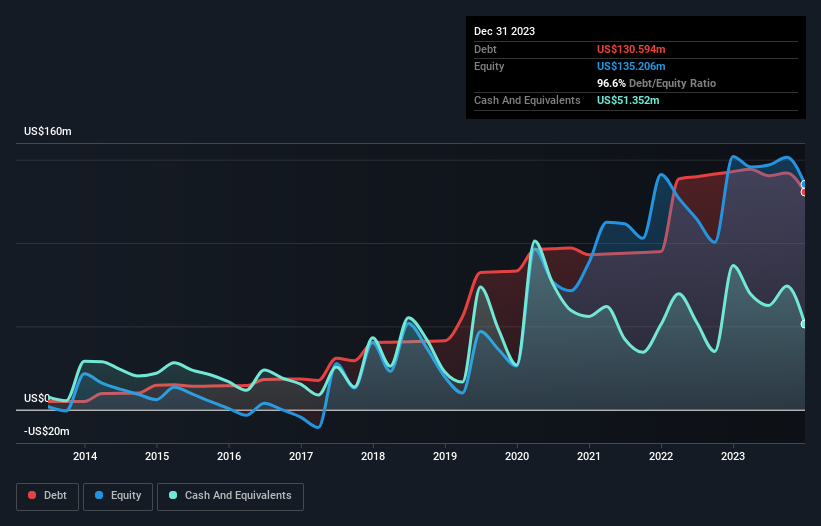

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, ADMA Biologics'in Aralık 2023 sonunda 130,6 milyon ABD$ borcu olduğunu ve bu rakamın bir yıl içinde 142,8 milyon ABD$'na düştüğünü göstermektedir. Ancak, bunu dengeleyen 51,4 milyon ABD Doları nakit var ve bu da yaklaşık 79,2 milyon ABD Doları net borca yol açıyor.

ADMA Biologics'in Yükümlülüklerine Bir Bakış

En son bilanço verilerine odaklandığımızda, ADMA Biologics'in 12 ay içinde ödenmesi gereken 49,8 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 144,2 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliriz. Buna karşılık 51,4 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 27,4 milyon ABD$ alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 115,2 milyon ABD$ daha fazladır.

ADMA Biologics'in piyasa değerinin 1,45 milyar ABD doları olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

ADMA Biologics'in borcu sadece 2,4 olmasına rağmen, faiz karşılama oranı 1,0 ile gerçekten çok düşük. Bu durum, şirketin riskli görüldüğü için mi yüksek faiz ödediğini merak etmemize neden oluyor. Her halükarda, şirketin anlamlı bir borcu olduğunu söylemek yanlış olmaz. Bununla birlikte, ADMA Biologics'in son on iki ayda 24 milyon ABD$ tutarında pozitif bir FVÖK elde etmesi, bir önceki yılın zararına kıyasla bir iyileşmedir. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak ADMA Biologics'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe kârıyla değil. Bu nedenle, faiz ve vergi öncesi kârın (FVÖK) ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Geçtiğimiz yıl ADMA Biologics, FVÖK'ünün %16'sı kadar serbest nakit akışı yaratarak pek de iç açıcı olmayan bir performans sergiledi. Bizim için bu kadar düşük nakit dönüşümü, borç ödeme kabiliyeti konusunda biraz paranoya yaratıyor.

Bizim Görüşümüz

ADMA Biologics'in faiz giderlerini FVÖK ile karşılama çabası bilanço gücünü sorgulamamıza neden oldu, ancak dikkate aldığımız diğer veriler nispeten kurtarıcı oldu. Örneğin, toplam yükümlülük seviyesi nispeten güçlüdür. Yukarıda bahsedilen faktörleri bir araya getirdiğimizde, ADMA Biologics'in borcunun işletme için bazı riskler oluşturduğunu düşünüyoruz. Dolayısıyla, bu kaldıraç özkaynak getirisini artırsa da, buradan arttığını görmek istemeyiz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, ADMA Biologics için buraya yatırım yapmadan önce bilmeniz gereken 1 uyarı işareti keşfettik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if ADMA Biologics might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.