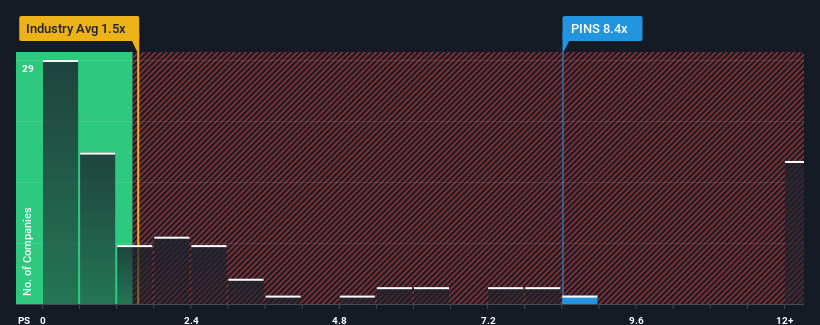

Pinterest, Inc. şirketinin(NYSE:PINS) 8,4x'lik fiyat-satış (ya da "P/S") oranı, Amerika Birleşik Devletleri'ndeki İnteraktif Medya ve Hizmetler sektöründeki şirketlerin yarısına yakınının 1,5x'in altında P/S oranlarına sahip olduğu düşünüldüğünde kötü bir yatırım fırsatı gibi görünebilir. Bununla birlikte, yüksek F/K oranının rasyonel bir temeli olup olmadığını belirlemek için biraz daha derine inmemiz gerekiyor.

Pinterest için en son analizimize göz atın

Pinterest'in F/K'sı Hissedarlar İçin Ne Anlama Geliyor?

Son zamanlarda Pinterest'in ve sektörün gelir artışını farklılaştıracak pek bir şey olmadı. Bir olasılık, yatırımcıların bu mütevazı gelir performansının hızlanacağını düşünmesi nedeniyle F/K oranının yüksek olması. Aksi takdirde, mevcut hissedarlar hisse fiyatının uygulanabilirliği konusunda biraz gergin olabilir.

Analistlerin Pinterest'in geleceğinin sektöre karşı nasıl yığıldığını düşündüklerini öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yer.Gelir Büyümesi Metrikleri Yüksek F/K Hakkında Bize Ne Söylüyor?

Pinterest'in P/S oranı, çok güçlü bir büyüme göstermesi ve daha da önemlisi sektörden çok daha iyi performans göstermesi beklenen bir şirket için tipik bir oran olacaktır.

Geriye dönük olarak, geçen yıl şirketin gelirlerinde %6,5'lik makul bir artış sağlandı. Son üç yıllık dönemde de, kısa vadeli performansının da yardımıyla, toplam gelirde %113'lük mükemmel bir artış görüldü. Buna göre, hissedarlar bu orta vadeli gelir artışı oranlarını kesinlikle memnuniyetle karşılayacaktır.

Şirketi takip eden analistlere göre, önümüzdeki üç yıl boyunca gelirlerin yılda %16 oranında artması bekleniyor. Bu oran, sektörün geneli için her yıl öngörülen %12'lik büyüme oranından önemli ölçüde daha yüksek.

Bu bilgiler ışığında Pinterest'in sektöre kıyasla neden bu kadar yüksek bir F/K ile işlem gördüğünü anlayabiliriz. Görünüşe göre hissedarlar, potansiyel olarak daha müreffeh bir geleceğe bakan bir şeyi elden çıkarmaya istekli değiller.

Pinterest'in P/S'sinden Ne Öğrenebiliriz?

Genel olarak tercihimiz, fiyat-satış oranının kullanımını, piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü belirlemekle sınırlamaktır.

Pinterest'e baktığımızda, P/S oranının gelecekteki güçlü gelirleri nedeniyle yüksek kaldığını görüyoruz. Görünüşe göre hissedarlar şirketin gelecekteki gelirlerine güveniyor ve bu da P/S'yi destekliyor. Analistler gerçekten hedefi ıskalamadığı sürece, bu güçlü gelir tahminleri hisse fiyatını canlı tutacaktır.

Diğer birçok hayati risk faktörü şirketin bilançosunda bulunabilir. Bu temel faktörlerden bazılarına ilişkin altı basit kontrol içeren Pinterest içinücretsiz bil anço analizimize bir göz atın.

Sadece karşınıza çıkan ilk fikri değil, harika bir şirket aradığınızdan emin olmanız önemlidir. Büyüyen kârlılık sizin harika bir şirket fikrinizle örtüşüyorsa, son zamanlarda güçlü kazanç artışı (ve düşük F/K) gösteren ilginç şirketlerden oluşan bu ücretsiz listeye bir göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Pinterest might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.