Advertisement

Bu 4 Önlem E.W. Scripps'in (NASDAQ:SSP) Borcu Riskli Bir Şekilde Kullandığını Gösteriyor

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, zira bir işletme çöktüğünde genellikle borç söz konusu olur. The E.W. Scripps Company 'nin(NASDAQ:SSP) işinde borç kullandığını görebiliyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alıyoruz.

E.W. Scripps için en son analizimize bakın

E.W. Scripps'in Net Borcu Nedir?

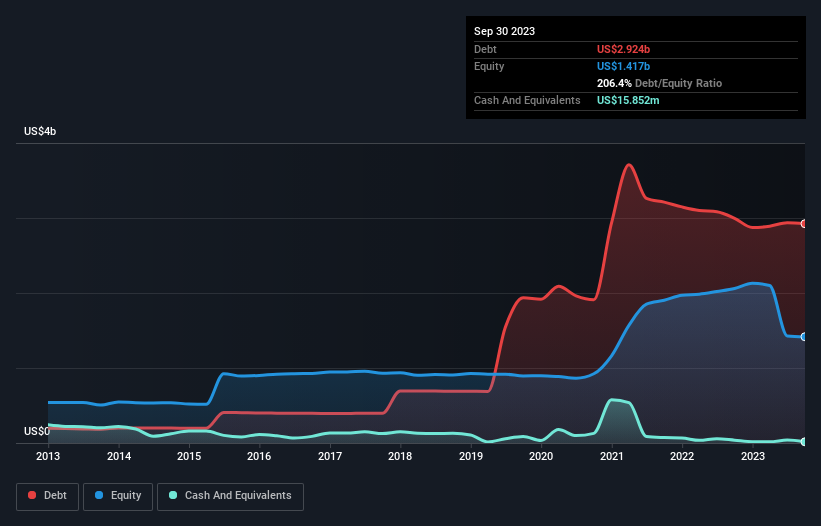

Aşağıda görebileceğiniz gibi, E.W. Scripps'in Eylül 2023 itibariyle 2,92 milyar ABD Doları borcu vardı ve bu rakam bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ve çok fazla nakdi yok, bu yüzden net borcu yaklaşık aynı.

E.W. Scripps'in Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, E.W. Scripps'in 12 ay içinde ödenmesi gereken 443,2 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 3,83 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 15,9 milyon ABD doları nakit ve 601,1 milyon ABD doları 12 ay içinde ödenmesi gereken alacakları vardı. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 3,65 milyar ABD$ daha fazladır.

Bu açık, 660,9 milyon ABD doları değerindeki şirketin üzerine, ölümlülerin üzerinde yükselen bir dev gibi gölge düşürmektedir. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Ne de olsa, E.W. Scripps bugün alacaklılarına ödeme yapmak zorunda kalsaydı muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktı.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Faiz karşılama oranının 1,6 kat gibi zayıf ve net borcun FAVÖK'e oranının 6,0 gibi rahatsız edici derecede yüksek olması E.W. Scripps'e olan güvenimizi bir-iki yumruk gibi sarsmıştır. Buradaki borç yükü oldukça fazladır. Yatırımcılar ayrıca E.W. Scripps'in FVÖK'ünün son on iki ayda %18 oranında düşmesinden de rahatsız olmalı. İşler böyle gitmeye devam ederse borç yüküyle başa çıkmak, zıpzıp üzerinde sıcak kahve dağıtmak gibi olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta E.W. Scripps'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda E.W. Scripps'in serbest nakit akışı FVÖK'ünün %46'sına tekabül ediyor ki bu oran beklediğimizden daha düşük. Bu zayıf nakit dönüşümü borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

Görünürde, E.W. Scripps'in net borcunun FAVÖK'e oranı bizi hisse senedi hakkında tereddütte bıraktı ve toplam yükümlülük seviyesi yılın en yoğun gecesinde boş bir restorandan daha cazip değildi. Bununla birlikte, FAVÖK'ü serbest nakit akışına dönüştürme kabiliyeti o kadar da endişe verici değil. Yukarıda bahsedilen tüm faktörler göz önüne alındığında, E.W. Scripps'in çok fazla borcu var gibi görünüyor. Bazı yatırımcılar bu tür riskli oyunları sevse de, bu kesinlikle bizim tarzımız değil. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve biz E.W. Scripps için bilmeniz gereken 2 uyarı işareti tespit ettik (bunlardan 1 tanesi göz ardı edilmemelidir!).

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle E.W. Scripps 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:SSP

Advertisement