Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Scholastic Corporation 'ın(NASDAQ:SCHL) bilançosunda borç olduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getirir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeyebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Scholastic için en son analizimizi görüntüleyin

Scholastic'in Borcu Ne Kadar?

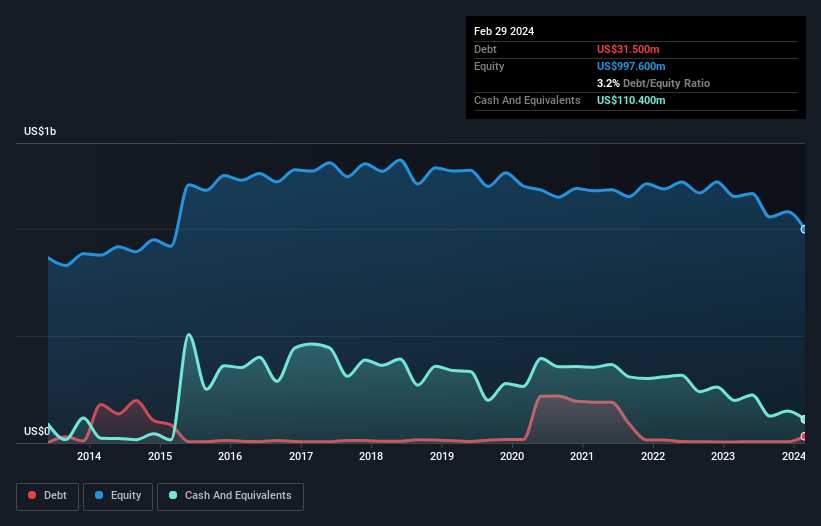

Aşağıda görebileceğiniz gibi, Şubat 2024 sonunda Scholastic'in bir yıl önceki 5,20 milyon ABD dolarından 31,5 milyon ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Ancak, bunu dengeleyen 110,4 milyon ABD doları nakit var ve bu da 78,9 milyon ABD doları net nakde yol açıyor.

Scholastic'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, Scholastic'in 12 ay içinde ödenmesi gereken 608,5 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 109,1 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 110,4 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 282,9 milyon ABD$ değerinde alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 324,3 milyon ABD$ daha fazla yükümlülüğe sahiptir.

Bu çok fazla gibi görünse de, Scholastic'in piyasa değeri 1,01 milyar ABD Doları olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz. Kayda değer yükümlülükleri olsa da, Scholastic'in borçtan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz.

Scholastic'in yükünün çok ağır olmaması iyi oldu, çünkü FVÖK'ü geçen yıl %23 azaldı. Düşen kazançlar (trend devam ederse) sonunda mütevazı borçları bile oldukça riskli hale getirebilir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Scholastic'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karlarıyla değil, yalnızca nakit parayla ödeyebilir. Scholastic'in bilançosunda net nakit olsa da, bu nakit dengesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bir göz atmaya değer. Son üç yılda, Scholastic aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü nakit üretimi, yaban arısı kostümü giymiş bir köpek yavrusu gibi içimizi ısıtıyor.

Özetlemek gerekirse

Scholastic'in bilançosu, toplam yükümlülükler nedeniyle çok güçlü olmasa da, 78,9 milyon ABD Doları net nakde sahip olduğunu görmek açıkça olumludur. İşin en güzel yanı ise bu FVÖK'ün %139'unu serbest nakit akışına dönüştürerek 136 milyon ABD doları getirmiş olmasıdır. Dolayısıyla Scholastic'in borç kullanımıyla ilgili herhangi bir sorunumuz yok. Diğer pek çok ölçütün ötesinde, hisse başına kazancın ne kadar hızlı arttığını takip etmenin önemli olduğunu düşünüyoruz. Eğer siz de bunu fark ettiyseniz şanslısınız, çünkü bugün Scholastic'in hisse başına kazanç geçmişini gösteren bu interaktif grafiği ücretsiz olarak görüntüleyebilirsiniz.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Scholastic might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.