Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, "Benim ve tanıdığım her pratik yatırımcının endişe ettiği risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşünürken borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Magnite, Inc. (NASDAQ:MGNI ) de borç kullanmaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Magnite için en son analizimize göz atın

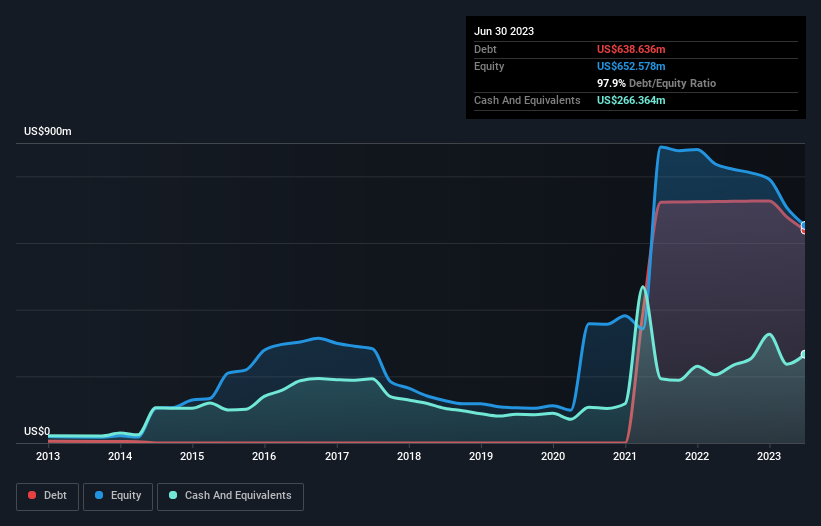

Magnite'in Borcu Ne Kadar?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Magnite'in Haziran 2023'te bir yıl önceki 725,0 milyon ABD dolarından 638,6 milyon ABD doları borcu olduğunu gösteriyor. Ancak 266,4 milyon ABD$ nakit rezervine sahip olduğu için net borcu daha az, yaklaşık 372,3 milyon ABD$.

Magnite'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre Magnite'in 12 ay içinde ödenmesi gereken 1,05 milyar ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 701,2 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 266,4 milyon ABD$ nakit ve 908,4 milyon ABD$ vadesi 12 ay içinde dolacak alacakları vardı. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 580,4 milyon ABD$ daha fazladır.

Bu, 909,4 milyon ABD$'lık piyasa değerine kıyasla dağ gibi bir kaldıraç anlamına gelmektedir. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Magnite'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

12 aylık dönemde Magnite, faiz ve vergi öncesi kar bildirmemesine rağmen %10,0'lık bir kazançla 604 milyon ABD$ gelir bildirdi. Bu büyüme oranı bizim zevkimize göre biraz yavaş, ancak bir dünya yaratmak için her türden insan gerekiyor.

Caveat Emptor

Magnite son on iki ayda faiz ve vergi öncesi kar (FVÖK) zararı üretti. Gerçekten de, FVÖK düzeyinde 215 milyon ABD doları gibi çok önemli bir zarar etmiştir. Buna baktığımızda ve bilançosundaki yükümlülükleri hatırladığımızda, nakde kıyasla, şirketin herhangi bir borcu olması bize akıllıca görünmüyor. Dolayısıyla bilançosunun onarılamayacak kadar olmasa da biraz zorlandığını düşünüyoruz. Son on iki aydaki 233 milyon ABD$'lık zararını kâra çevirirse kendimizi daha iyi hissedeceğiz. Bu arada, hisse senedinin çok riskli olduğunu düşünüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin, Magnite için farkında olmanız gereken 3 uyarı işareti belirledik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyacı olmayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Magnite 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:MGNI

Advertisement