Advertisement

DoubleDown Interactive Co., Ltd'nin (NASDAQ:DDI) %46'lık Büyük Fiyat Artışından Endişe Duymak İçin Neden Var

Zaten güçlü bir koşuya rağmen, DoubleDown Interactive Co.(NASDAQ:DDI) hisseleri son otuz günde %46'lık bir kazançla güçlenmeye devam ediyor. Son 30 günde elde edilen yıllık kazanç %40 gibi çok yüksek bir orana ulaştı.

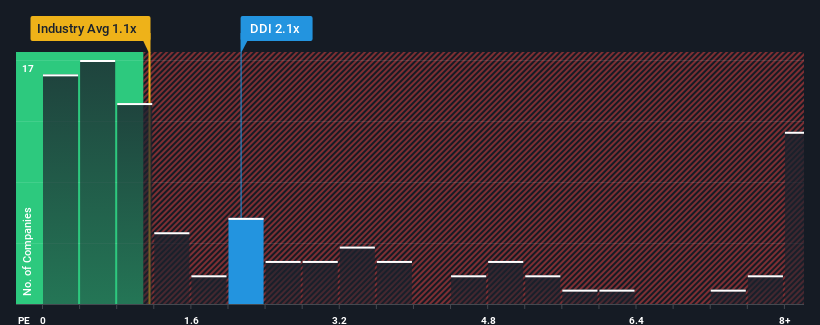

Fiyatta böylesine büyük bir sıçramadan sonra, ABD Eğlence sektöründe faaliyet gösteren şirketlerin yarısına yakınının 1,1x'in altında fiyat-satış oranlarına (veya "P/S") sahip olduğu göz önüne alındığında, DoubleDown Interactive'i 2,1x P/S oranıyla potansiyel olarak kaçınılması gereken bir hisse senedi olarak düşünebilirsiniz. Ancak, P/S oranının yüksek olmasının bir nedeni olabilir ve bunun haklı olup olmadığını belirlemek için daha fazla araştırma yapılması gerekir.

DoubleDown Interactive için son analizimizi görüntüleyin

DoubleDown Interactive'in Son Performansı Nasıl Görünüyor?

DoubleDown Interactive'in gelirleri son zamanlarda geriye doğru giderken, diğer şirketlerin çoğunda pozitif gelir artışı görüldüğü için daha iyi olabilir. Bir olasılık, P/S oranının yüksek olmasıdır çünkü yatırımcılar bu zayıf gelir performansının köşeyi döneceğini düşünmektedir. Ancak, durum böyle değilse, yatırımcılar hisse senedi için çok fazla ödeme yaparken yakalanabilirler.

Analistlerin DoubleDown Interactive'in geleceğinin sektöre kıyasla nasıl göründüğünü öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yer.Gelir Büyüme Metrikleri Yüksek F/K Hakkında Bize Ne Söylüyor?

DoubleDown Interactive'inki gibi P/S oranlarının makul kabul edilmesi için bir şirketin sektörden daha iyi performans göstermesi gerektiğine dair doğal bir varsayım vardır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yılki gelir artışı %6,2'lik hayal kırıklığı yaratan bir düşüşle heyecanlanacak bir şey değildi. Sonuç olarak, üç yıl önceki gelirler de toplamda %21 oranında düşmüştür. Buna göre, hissedarlar orta vadeli gelir artışı oranları hakkında olumsuz düşünebilirdi.

Şirketi takip eden üç analiste göre, önümüzdeki üç yıl boyunca gelirlerin yılda %2,6 oranında artması bekleniyor. Bu arada, sektörün geri kalanının yılda %9,9 oranında büyüyeceği tahmin ediliyor ki bu da gözle görülür şekilde daha cazip.

Bunun ışığında, DoubleDown Interactive'in F/K'sının diğer şirketlerin çoğunun üzerinde olması endişe verici. Görünüşe göre çoğu yatırımcı şirketin ticari beklentilerinde bir geri dönüş umuyor, ancak analist grubu bunun gerçekleşeceğinden o kadar emin değil. P/S'nin büyüme görünümüyle daha uyumlu seviyelere düşmesi halinde bu hissedarların kendilerini gelecekte hayal kırıklığına uğramaya hazırlama ihtimali yüksek.

DoubleDown Interactive'in F/K'sı Yatırımcılar İçin Ne Anlama Geliyor?

DoubleDown Interactive'in P/S'si, hisseleri güçlü bir şekilde yükseldiğinden beri yükselişte. Fiyat-satış oranının belirli sektörlerde daha düşük bir değer ölçüsü olduğu tartışılmaktadır, ancak güçlü bir ticari duyarlılık göstergesi olabilir.

Analistlerin DoubleDown Interactive için sektörden daha zayıf gelir artışı rakamları tahmin etmelerine rağmen, bu durum F/K'yı en ufak bir şekilde etkilemiyor gibi görünüyor. Şirketin gelir tahminindeki zayıflık, gelir duyarlılığı iyileşmezse düşebilecek olan yüksek F/K için iyiye işaret değil. Bu durum, hissedarların yatırımlarını önemli ölçüde riske atıyor ve potansiyel yatırımcıları aşırı prim ödeme tehlikesiyle karşı karşıya bırakıyor.

Şirketin bilançosu, risk analizi için bir diğer önemli alandır. DoubleDown Interactive için altı basit kontrol içeren ücretsiz bil anço analizimiz , sorun olabilecek riskleri keşfetmenizi sağlayacaktır.

Sadece karşınıza çıkan ilk fikri değil, harika bir şirket aradığınızdan emin olmanız önemlidir. Büyüyen kârlılık sizin harika bir şirket fikrinizle örtüşüyorsa, son zamanlarda güçlü kazanç artışı (ve düşük F/K) gösteren ilginç şirketlerden oluşan bu ücretsiz listeye bir göz atın.

Valuation is complex, but we're here to simplify it.

Discover if DoubleDown Interactive might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:DDI

Advertisement