Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirkette olduğu gibi WestRock Company(NYSE:WRK) de borç kullanıyor. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

WestRock için son analizimizi görüntüleyin

WestRock Ne Kadar Borç Taşıyor?

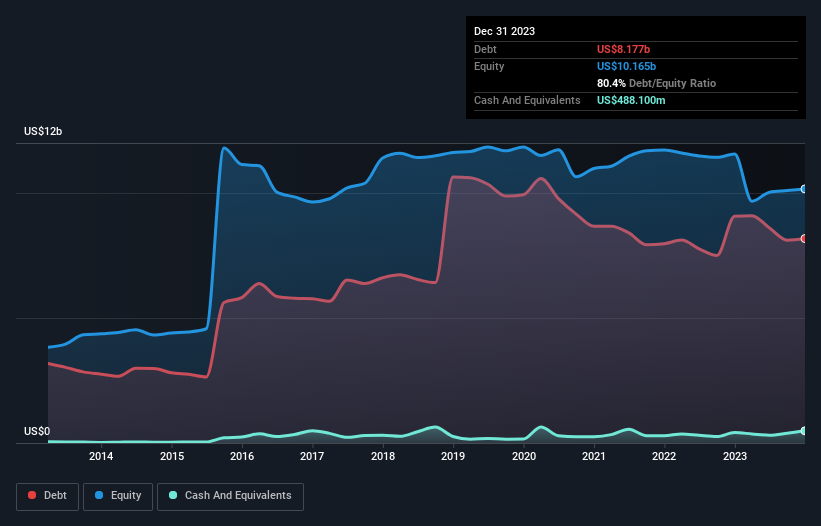

Aşağıda görebileceğiniz gibi, WestRock'un Aralık 2023'te 8,18 milyar ABD Doları borcu vardı ve bu rakam bir önceki yıl 9,07 milyar ABD Dolarına geriledi. Ancak, bunu dengeleyen 488,1 milyon ABD doları nakit var ve bu da yaklaşık 7,69 milyar ABD doları net borca yol açıyor.

WestRock'ın Yükümlülüklerine Bir Bakış

En son bilanço verileri WestRock'ın bir yıl içinde vadesi dolacak 3,97 milyar ABD$ tutarında yükümlülüğü ve bundan sonra vadesi dolacak 12,6 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 488,1 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 2,69 milyar ABD$ alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 13,4 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Bu eksikliğin şirketin 11,2 milyar ABD$'lık devasa piyasa değerini aştığını düşündüğünüzde, bilançoyu dikkatle incelemeye meyilli olabilirsiniz. Şirketin bilançosunu hızlı bir şekilde temizlemek zorunda kaldığı senaryoda, hissedarların kapsamlı bir sulandırmaya maruz kalması muhtemel görünüyor.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

WestRock'ın borç/FAVÖK oranı 2,8'dir ve FVÖK'ü faiz giderini 2,8 kat karşılamaktadır. Bunlar birlikte ele alındığında, borç seviyelerinin yükselmesini istemesek de, mevcut kaldıraç oranıyla başa çıkabileceğini düşünüyoruz. Daha da kötüsü, WestRock'ın FVÖK'ü geçen yıl %34 azaldı. Kazançlar uzun vadede bu şekilde devam ederse, bu borcu ödemek için kartopu kadar şansı var. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak WestRock'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda WestRock, beklediğimiz gibi, FVÖK'ünün %62'sine denk gelen sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

WestRock'ın FVÖK büyüme oranının hayal kırıklığı yarattığını söyleyecek kadar ileri gidebiliriz. Ancak en azından FVÖK'ü serbest nakit akışına dönüştürme konusunda oldukça iyi; bu cesaret verici. Genel olarak, bize göre WestRock'ın bilançosu işletme için gerçekten büyük bir risk oluşturuyor. Dolayısıyla bu hisseye karşı, aç bir kedi yavrusunun sahibinin balık havuzuna düşmesi kadar temkinliyiz: bir kere ısırılan iki kere utanır derler. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. WestRock 'ın yatırım analizimizde 2 uyarı işareti gösterdiğini ve bunlardan birinin önemli olduğunu unutmayın...

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if WestRock might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.