Advertisement

Warren Buffett ünlü bir sözünde, 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirket gibi Nexa Resources S.A.(NYSE:NEXA) da borç kullanmaktadır. Peki bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Gibi Riskler Getiriyor?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamazsa, onların insafına kalır. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Nexa Resources için en son analizimize bakın

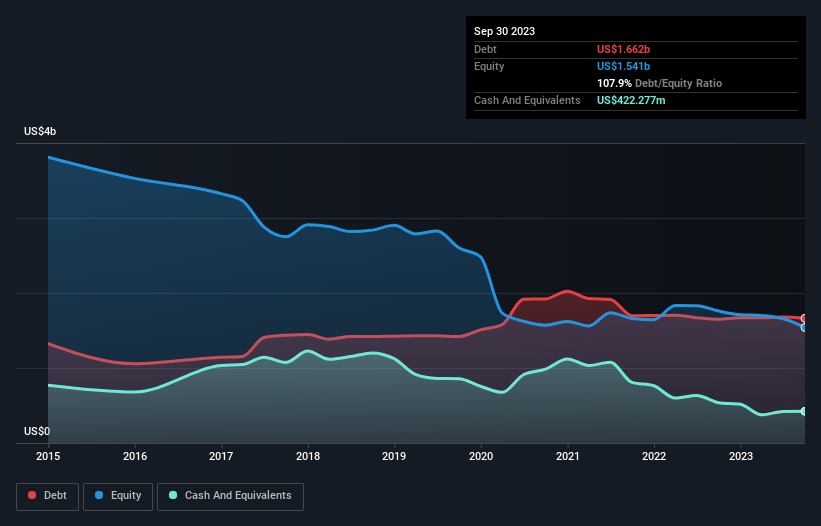

Nexa Resources'ın Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Nexa Resources'ın Eylül 2023 itibarıyla 1,66 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 422,3 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 1,24 milyar ABD dolarıdır.

Nexa Resources'ın Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine baktığımızda, Nexa Resources'ın 12 ay içinde vadesi dolacak 898,6 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 2,31 milyar ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Öte yandan, 422,3 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 166,2 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 2,62 milyar ABD Doları daha fazladır.

Buradaki eksiklik, 796,0 milyon ABD doları değerindeki şirketin üzerinde, sanki bir çocuk kitaplarla, spor malzemeleriyle ve trompetle dolu devasa bir sırt çantasının ağırlığı altında mücadele ediyormuş gibi ağır bir yük oluşturmaktadır. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Günün sonunda, alacaklıları geri ödeme talep ederse Nexa Resources muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Nexa Resources'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanmak istiyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Geçtiğimiz yıl Nexa Resources faiz ve vergi öncesi zarar etti ve gelirlerini %7,1 oranında azaltarak 2,7 milyar ABD dolarına düşürdü. Görmeyi umduğumuz şey bu değil.

Caveat Emptor

Daha da önemlisi, Nexa Resources geçen yıl faiz ve vergi öncesi kar (FVÖK) zararı elde etmiştir. Daha açık olmak gerekirse, FVÖK zararı 57 milyon ABD Doları olarak gerçekleşmiştir. Yukarıda bahsedilen önemli yükümlülükleri göz önüne alırsak, bu yatırıma karşı son derece temkinli yaklaşıyoruz. Elbette, biraz şans ve iyi bir uygulama ile durumunu iyileştirebilir. Bununla birlikte, son on iki ay içinde 75 milyon ABD doları nakit buharlaştırdığı ve likit varlıklar açısından fazla bir şeye sahip olmadığı göz önüne alındığında, bu konuda bahse girmeyiz. Dolayısıyla bu hissenin, kirli bir köpek parkında maskeyle yürümek gibi riskli olduğunu düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Nexa Resources ile ilgili 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Nexa Resources 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:NEXA

Advertisement