Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Materion Corporation 'ın(NYSE:MTRN) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Genel olarak konuşursak, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Materion için en son analizimize göz atın

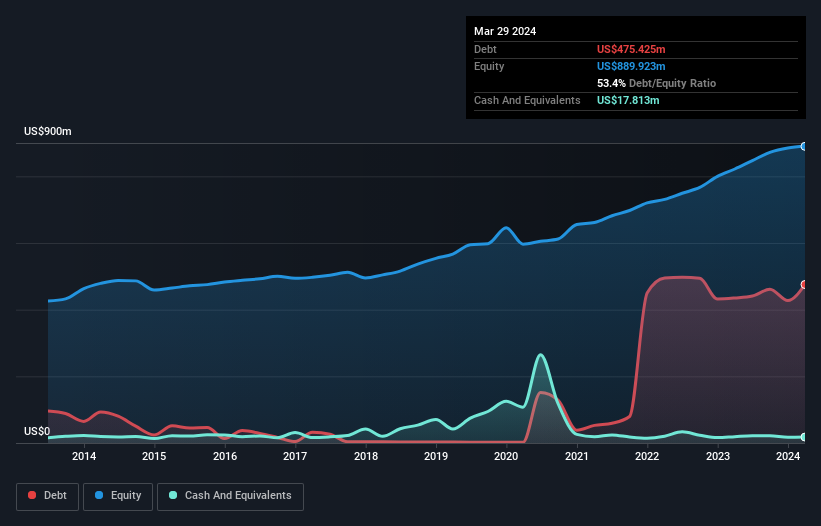

Materion Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Mart 2024'te Materion'un bir yıl içinde 435,0 milyon ABD dolarından 475,4 milyon ABD doları borcu olduğunu göstermektedir. Bununla birlikte, 17,8 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 457,6 milyon ABD dolarıdır.

Materion'un Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Materion'un 12 ay içinde vadesi gelen 254,6 milyon ABD$ ve 12 aydan uzun vadede vadesi gelen 660,6 milyon ABD$ yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 17,8 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 188,3 milyon ABD$ değerinde alacakları vardı. Dolayısıyla yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 709,2 milyon ABD$ daha fazladır.

Bu açık o kadar da kötü değil çünkü Materion 2,24 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak, borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Materion'un net borcu FAVÖK'ünün 2,4 katı gibi oldukça makul bir seviyede yer alırken, FVÖK'ü geçen yıl faiz giderini sadece 4,1 kat karşıladı. Bu bizi çok fazla endişelendirmese de, faiz ödemelerinin bir miktar yük olduğunu gösteriyor. Ne yazık ki Materion'un FVÖK'ü geçen yıl %8,5 düştü. Kazançlar bu düşüşte devam ederse, borcu yönetmek tek tekerlekli bisikletle sıcak çorba dağıtmak gibi zor olacaktır. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak Materion'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekiyor. Son üç yılda Materion, FVÖK'ünün %7,1'i oranında serbest nakit akışı bildirdi ki bu gerçekten oldukça düşük bir oran. Bu düşük nakit dönüşüm seviyesi, şirketin borçlarını yönetme ve ödeme kabiliyetini zayıflatıyor.

Bizim Görüşümüz

Görünürde Materion'un FVÖK büyüme oranı bizi hisse senedi konusunda kararsız bıraktı ve FVÖK'ün serbest nakit akışına dönüşümü, yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak en azından toplam yükümlülük seviyesi o kadar da kötü değil. Bilançoya baktığımızda ve tüm bu faktörleri göz önünde bulundurduğumuzda, borcun Materion hisselerini biraz riskli hale getirdiğine inanıyoruz. Bu mutlaka kötü bir şey değil, ancak genellikle daha az kaldıraçla daha rahat hissederiz. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Örneğin, Materion için buraya yatırım yapmadan önce bilmeniz gereken 2 uyarı işareti keşfettik (1 tanesi biraz tatsız!).

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Materion 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:MTRN

Advertisement