Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Diğer birçok şirket gibi LyondellBasell Industries N.V.(NYSE:LYB) de borç kullanmaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere borcunu ödeyemiyorsa, onların insafına kalmış demektir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

LyondellBasell Industries için son analizimizi görüntüleyin

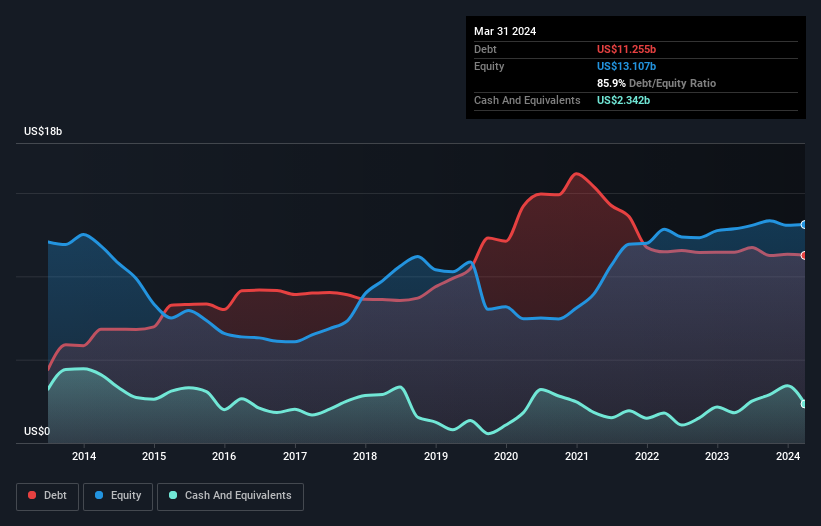

LyondellBasell Industries'in Borcu Nedir?

Aşağıda görebileceğiniz gibi, LyondellBasell Industries'in Mart 2024 itibarıyla 11,3 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak, 2,34 milyar ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 8,91 milyar ABD$ ile daha azdır.

LyondellBasell Industries'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, LyondellBasell Industries'in 12 ay içinde ödenmesi gereken 6,09 milyar ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 17,4 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 2,34 milyar ABD doları nakit ve 4,19 milyar ABD doları 12 ay içinde ödenmesi gereken alacakları vardı. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 17,0 milyar ABD Doları daha fazladır.

Bu çok fazla gibi görünse de, LyondellBasell Industries'in 33,0 milyar ABD doları gibi büyük bir piyasa değerine sahip olması nedeniyle o kadar da kötü değil ve bu nedenle gerekirse sermaye artırarak bilançosunu güçlendirebilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

LyondellBasell Industries'in FAVÖK'ün 1,9 katı olan net borcu, borcun zarif bir şekilde kullanıldığını göstermektedir. Faiz giderlerinin 9,4 katı olan FAVÖK de bu izlenimi ortadan kaldırmıyor. Hissedarlar LyondellBasell Industries'in FVÖK'ünün geçen yıl %27 düştüğünü bilmelidir. Eğer bu kazanç trendi devam ederse, borcu ödemek kedileri hız trenine bindirmek kadar kolay olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde LyondellBasell Industries'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Dolayısıyla geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe kârıyla değil. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda LyondellBasell Industries, beklediğimiz gibi, FVÖK'ünün %80'ine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Gördüğümüz kadarıyla LyondellBasell Industries'in FVÖK büyüme oranı göz önüne alındığında işi kolay değil, ancak dikkate aldığımız diğer faktörler iyimser olmamıza neden oluyor. Özellikle de FVÖK'ün serbest nakit akışına dönüşümü gözlerimizi kamaştırıyor. Tüm bu verilere baktığımızda LyondellBasell Industries'in borç seviyeleri konusunda biraz temkinli olduğumuzu hissediyoruz. Borcun daha yüksek potansiyel getirileri olsa da, hissedarların borç seviyelerinin hisseyi nasıl daha riskli hale getirebileceğini kesinlikle göz önünde bulundurmaları gerektiğini düşünüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve LyondellBasell Industries için bilmeniz gereken 3 uyarı işareti tespit ettik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if LyondellBasell Industries might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:LYB

Advertisement