Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirket gibi Kronos Worldwide, Inc.(NYSE:KRO) de borç kullanıyor. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Kronos Worldwide için en son analizimize bakın

Kronos Worldwide'ın Net Borcu Nedir?

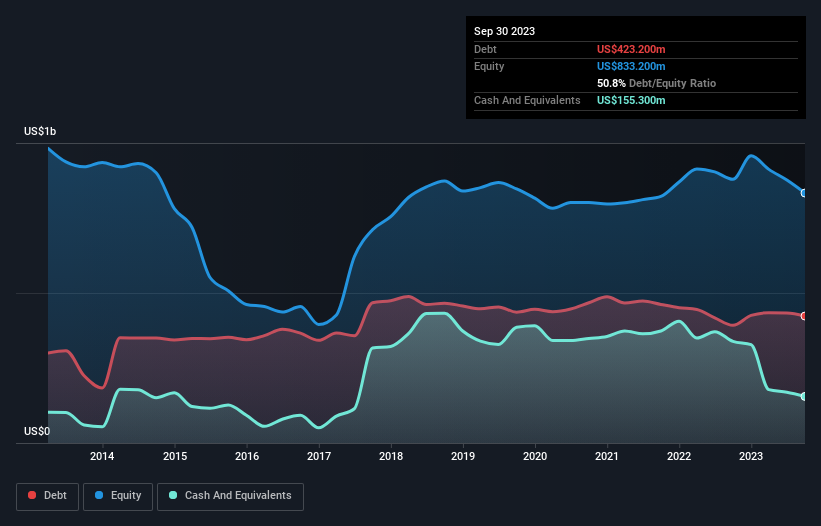

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki resim, Eylül 2023'te Kronos Worldwide'ın bir yıl içinde 392,2 milyon ABD dolarından 423,2 milyon ABD doları borcu olduğunu göstermektedir. Bununla birlikte, 155,3 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 267,9 milyon ABD$ ile daha azdır.

Kronos Worldwide'ın Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, Kronos Worldwide'ın vadesi 12 ay içinde dolacak 256,2 milyon ABD$ ve vadesi 12 aydan uzun olan 626,5 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 155,3 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 299,8 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 427,6 milyon ABD$ daha fazladır.

Bu açık o kadar da kötü değil çünkü Kronos Worldwide 997,3 milyon ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmak faydalı olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Kronos Worldwide'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Kronos Worldwide 12 ay boyunca FVÖK düzeyinde zarar etti ve geliri %23'lük bir düşüşle 1,6 milyar ABD dolarına geriledi. Bu bizi en hafif tabirle tedirgin ediyor.

Caveat Emptor

Kronos Worldwide'ın son on iki aydaki geliri düşmekle kalmadı, aynı zamanda faiz ve vergi öncesi kârı (EBIT) da negatif oldu. Daha açık olmak gerekirse, FVÖK zararı 75 milyon ABD doları olarak gerçekleşti. Buna baktığımızda ve bilançosundaki yükümlülükleri hatırladığımızda, nakde oranla, şirketin herhangi bir borcu olması bize akıllıca görünmüyor. Açıkçası, zaman içinde iyileştirilebilecek olsa da, bilançonun uygun olmaktan uzak olduğunu düşünüyoruz. Bir başka ihtiyat nedeni de son on iki ayda 97 milyon ABD doları negatif serbest nakit akışı sağlanmış olmasıdır. Yani kısacası gerçekten riskli bir hisse senedi. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve biz Kronos Worldwide için bilmeniz gereken 2 uyarı işareti tespit ettik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Kronos Worldwide might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.