Advertisement

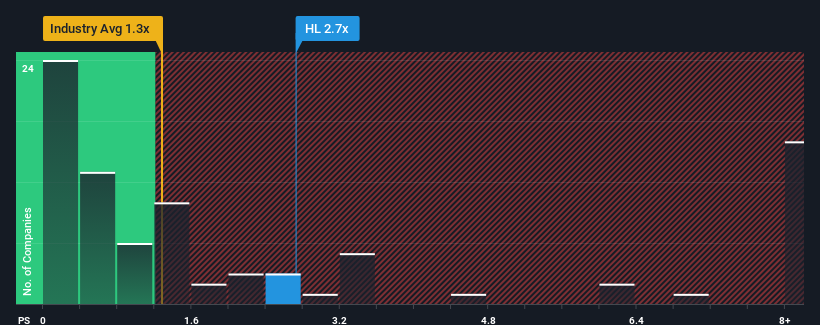

Amerika Birleşik Devletleri'nde Metal ve Madencilik sektöründeki şirketlerin neredeyse yarısının 1,3x'in altında fiyat-satış oranına (ya da "P/S") sahip olduğunu gördüğünüzde, Hecla Mining Company (NYSE:HL) 2,7x P/S oranıyla bazı satış sinyalleri veriyor gibi görünüyor. Bununla birlikte, yüksek P/S için rasyonel bir temel olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

Hecla Mining için son analizimizi görüntüleyin

Hecla Madencilik Nasıl Performans Gösteriyor?

Diğer şirketlerin çoğunun azalan gelirlerine kıyasla pozitif bölgede gelir artışı ile Hecla Mining son zamanlarda oldukça iyi durumda. P/S oranı muhtemelen yüksektir çünkü yatırımcılar şirketin sektördeki genel zorlukları çoğundan daha iyi atlatmaya devam edeceğini düşünmektedir. Aksi takdirde, mevcut hissedarlar hisse fiyatının uygulanabilirliği konusunda biraz gergin olabilirler.

Analistlerin Hecla Mining'in geleceğinin sektör karşısında nasıl durduğunu öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yer.Gelir Tahminleri Yüksek F/K Oranıyla Uyuşuyor mu?

Hecla Mining'in P/S oranı, sağlam bir büyüme göstermesi ve daha da önemlisi sektörden daha iyi performans göstermesi beklenen bir şirket için tipiktir.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yıl gelirlerini %6,4 oranında artırmayı başardığını görüyoruz. Yine de gelirler üç yıl öncesine kıyasla toplamda neredeyse hiç artmadı ki bu da ideal değil. Dolayısıyla, şirketin bu süre zarfında gelir artışı açısından karışık bir sonuç elde ettiği görülüyor.

Şirketi takip eden üç analiste göre, önümüzdeki yıl gelirlerin %2,7 oranında artması bekleniyor. Bu arada, sektörün geri kalanının %12 oranında büyüyeceği tahmin ediliyor ki bu da gözle görülür şekilde daha cazip.

Bunu göz önünde bulundurduğumuzda, Hecla Mining'in F/K'sının sektördeki emsallerinin üzerinde olmasının mantıklı olmadığına inanıyoruz. Görünüşe göre çoğu yatırımcı şirketin ticari beklentilerinde bir geri dönüş umuyor, ancak analist grubu bunun gerçekleşeceğinden o kadar emin değil. Sadece en cesur olanlar bu fiyatların sürdürülebilir olduğunu varsayabilir çünkü bu gelir artışı seviyesi eninde sonunda hisse fiyatına ağır bir yük getirecektir.

Son Söz

Hisse senedinizi satıp satmamanız gerektiğini belirlemek için tek başına fiyat-satış oranını kullanmak mantıklı değildir, ancak şirketin gelecekteki beklentileri için pratik bir rehber olabilir.

Hecla Mining'in şu anda beklenenden çok daha yüksek bir F/K ile işlem gördüğü sonucuna vardık çünkü şirketin tahmini büyümesi sektörün genelinden daha düşük. Gelecekte beklenen gelirlerin bu olumlu havayı uzun süre desteklemesi muhtemel olmadığından, şu anda yüksek F/K'dan rahatsızız. Bu fiyat seviyelerinde, özellikle de işler düzelmezse, yatırımcılar temkinli kalmalıdır.

Her zaman riskler hakkında düşünmelisiniz. Örnek olarak, Hecla Mining için bilmeniz gereken 1 uyarı işareti tespit ettik.

Elbette, büyük bir kazanç artışı geçmişi olan kârlı şirketler genellikle daha güvenli bahislerdir. Bu nedenle, makul F/K oranlarına sahip ve kazançlarını güçlü bir şekilde artıran diğer şirketlerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Hecla Mining might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:HL

Advertisement