Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Hecla Mining Company 'nin(NYSE:HL) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamazsa, onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Borç seviyelerini incelerken öncelikle hem nakit hem de borç seviyelerini birlikte ele alıyoruz.

Hecla Mining için son analizimizi görüntüleyin

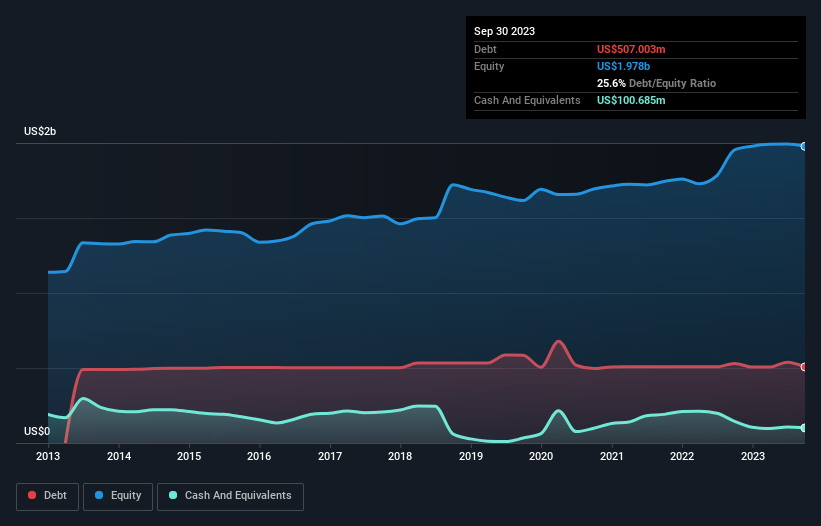

Hecla Mining'in Borcu Ne Kadardır?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Hecla Mining'in Eylül 2023 sonunda 507,0 milyon ABD$ borcu olduğunu ve bu rakamın bir yıl içinde 530,7 milyon ABD$'ndan azaldığını göstermektedir. Bununla birlikte, 100,7 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 406,3 milyon ABD$ ile daha azdır.

Hecla Mining'in Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Hecla Mining'in bir yıl içinde vadesi gelecek 145,4 milyon ABD$ tutarında yükümlülüğü ve bu süreden sonra vadesi gelecek 838,0 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 100,7 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 32,0 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 850,7 milyon ABD$ daha fazladır.

Hecla Mining'in piyasa değeri 2,76 milyar ABD dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için nakit para toplayabilir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Hecla Mining'in borcu sadece 2,0 olmasına rağmen, faiz karşılama oranı 1,2 ile gerçekten çok düşüktür. Bunun büyük bir kısmı çok fazla amortisman ve itfa payına sahip olmasından kaynaklanıyor. Bu masraflar gayri nakdi olabilir, bu nedenle borç ödemesi söz konusu olduğunda hariç tutulabilirler. Ancak muhasebe masraflarının orada olmasının bir nedeni var - bazı varlıkların değer kaybettiği görülüyor. Her halükarda, şirketin anlamlı bir borcu olduğunu söylemek yanlış olmaz. Hissedarlar, Hecla Mining'in FVÖK'ünün geçen yıl %27 düştüğünü bilmelidir. Bu kazanç trendi devam ederse, borcunu ödemek kedileri hız trenine bindirmek kadar kolay olacaktır. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta Hecla Mining'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yıl göz önüne alındığında, Hecla Mining aslında genel olarak nakit çıkışı kaydetmiştir. Serbest nakit akışı güvenilir olmayan şirketler için borç çok daha risklidir, bu nedenle hissedarlar geçmiş harcamaların gelecekte serbest nakit akışı üreteceğini ummalıdır.

Bizim Görüşümüz

Görünüşe bakılırsa, Hecla Mining'in faiz örtüsü hisse senedi konusunda bizi tereddütte bıraktı ve FVÖK büyüme oranı yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Bununla birlikte, toplam yükümlülüklerini yerine getirme kabiliyeti o kadar da endişe verici değil. Genel olarak, bize öyle geliyor ki Hecla Mining'in bilançosu işletme için gerçekten büyük bir risk oluşturuyor. Bu nedenle hisse senedi konusunda oldukça temkinliyiz ve hissedarların likiditesini yakından takip etmeleri gerektiğini düşünüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu amaçla, Hecla Mining'de tespit ettiğimiz 1 uyarı işaretinin farkında olmalısınız.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Hecla Mining 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:HL

Advertisement