Advertisement

Bu 4 Ölçüt Carpenter Technology'nin (NYSE:CRS) Borcu Yoğun Olarak Kullandığını Gösteriyor

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Carpenter Technology Corporation 'ın (NYSE:CRS ) işinde borç kullandığını görebiliyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Carpenter Technology için en son analizimize göz atın

Carpenter Technology'nin Net Borcu Nedir?

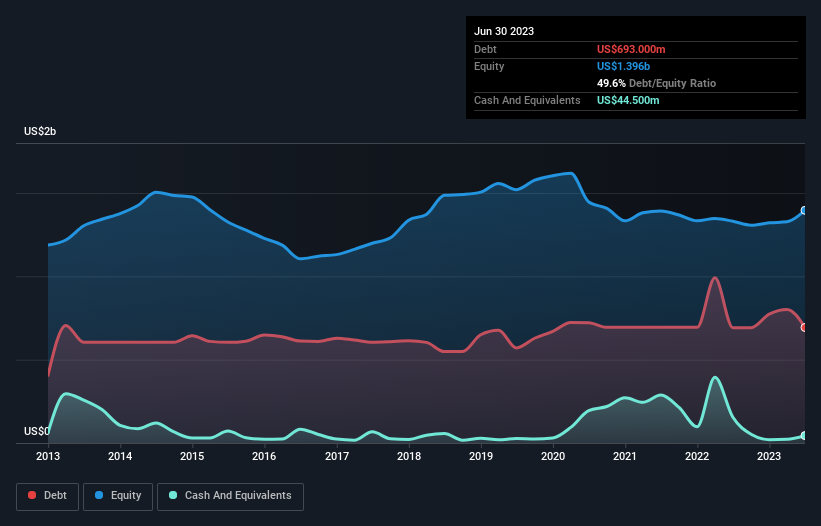

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Carpenter Technology'nin Haziran 2023'te 693,0 milyon ABD Doları borcu olduğunu göstermektedir; bir önceki yılla yaklaşık aynı. Bununla birlikte, 44,5 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 648,5 milyon ABD dolarıdır.

Carpenter Technology'nin Yükümlülüklerine Bir Bakış

En son bilanço verileri, Carpenter Technology'nin bir yıl içinde vadesi dolacak 459,4 milyon ABD$ tutarında yükümlülüğü ve bundan sonra vadesi dolacak 1,20 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 44,5 milyon ABD$ nakit ve 12 ay içinde vadesi dolacak 531,3 milyon ABD$ alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 1,08 milyar ABD$ daha fazladır.

Bu açık o kadar da kötü değil çünkü Carpenter Technology 3,17 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak, borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Carpenter Technology'nin borcun FAVÖK'e oranı (2,7) bir miktar borç kullandığını gösterirken, faiz karşılama oranı 2,3 ile çok zayıftır ve yüksek kaldıraç oranına işaret etmektedir. Borçlanmanın maliyetinin son zamanlarda hissedarların getirilerini olumsuz etkilediği açıkça görülüyor. Carpenter Technology için kurtarıcı bir faktör, geçen yılki FVÖK zararını son on iki ayda 123 milyon ABD$'lık bir kazanca dönüştürmüş olmasıdır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Carpenter Technology'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe kârlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, faiz ve vergi öncesi kazancın (FVÖK) ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Carpenter Technology geçen yıl toplamda önemli ölçüde negatif serbest nakit akışı elde etti. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Carpenter Technology'nin FVÖK'ünün serbest nakit akışına dönüşümünün hayal kırıklığı yarattığını söyleyecek kadar ileri gidebiliriz. Bununla birlikte, FVÖK'ünü büyütme kabiliyeti o kadar da endişe verici değil. Genel olarak, Carpenter Technology'nin bilançosunda bazı gerçek riskler oluşturacak kadar borcu olduğunu söylemenin doğru olacağını düşünüyoruz. Her şey yolunda giderse, bu getirileri artıracaktır, ancak diğer taraftan, kalıcı sermaye kaybı riski borç nedeniyle yükselmektedir. Borç seviyelerini analiz ederken, bilanço başlanması gereken en belirgin yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Örneğin Carpenter Technology'de bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti (ve göz ardı edilmemesi gereken 1 işaret ) bulunmaktadır.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Carpenter Technology might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:CRS

Advertisement