İşte AngloGold Ashanti'nin (NYSE:AU) Anlamlı Bir Borç Yüküne Sahip Olmasının Nedenleri

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. AngloGold Ashanti plc 'nin(NYSE:AU) bilançosunda borç olduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma kabiliyeti koyduğunda, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

AngloGold Ashanti için son analizimizi görüntüleyin

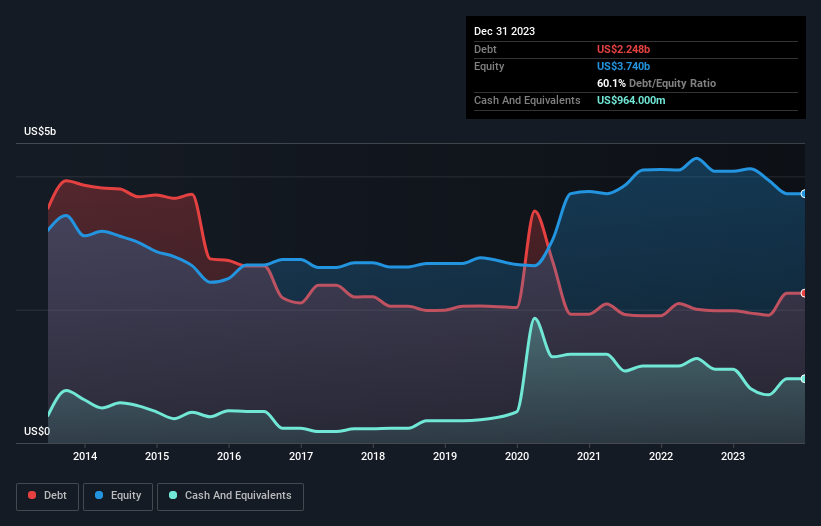

AngloGold Ashanti'nin Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Aralık 2023 sonunda AngloGold Ashanti'nin bir yıl önce 1,99 milyar ABD Doları olan borcu 2,25 milyar ABD Dolarına yükselmiştir. Daha fazla ayrıntı için resme tıklayın. Ancak, 964,0 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 1,28 milyar ABD$ ile daha azdır.

AngloGold Ashanti'nin Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre AngloGold Ashanti'nin 12 ay içinde ödenmesi gereken 1,21 milyar ABD$ ve 12 aydan uzun vadede ödenmesi gereken 3,23 milyar ABD$ yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 964,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 300,0 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 3,17 milyar ABD$ daha fazladır.

AngloGold Ashanti 10,6 milyar ABD doları gibi oldukça yüksek bir piyasa değerine sahip olduğundan, ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmak faydalı olacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

AngloGold Ashanti'nin net borcunun FAVÖK'e oranı sadece 1,1 gibi düşük bir seviyededir. Ve FAVÖK'ü, 142 kat büyüklüğü ile faiz giderlerini kolayca karşılamaktadır. Dolayısıyla, süper muhafazakâr borç kullanımı konusunda oldukça rahatız. Aslında AngloGold Ashanti'nin kurtarıcı lütfu düşük borç seviyeleri, çünkü FVÖK'ü son on iki ayda %30 düştü. Bir şirket kazancının düştüğünü gördüğünde, bazen kredi verenleriyle ilişkilerinin bozulduğunu görebilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde AngloGold Ashanti'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda AngloGold Ashanti, FVÖK'ünün %19'u kadar serbest nakit akışı bildirdi ki bu gerçekten oldukça düşük bir oran. Bizim için bu kadar düşük bir nakit dönüşümü, borç ödeme kabiliyeti konusunda biraz paranoya yaratıyor.

Bizim Görüşümüz

AngloGold Ashanti'nin FVÖK büyüme oranı ve FVÖK'ün serbest nakit akışına dönüşümü bize göre kesinlikle ağır bir yük oluşturuyor. Ancak faiz teminatı çok farklı bir hikaye anlatıyor ve bir miktar dayanıklılık gösteriyor. Tartışılan tüm faktörleri göz önünde bulundurduğumuzda, AngloGold Ashanti'nin borç kullanımıyla bazı riskler aldığı görülüyor. Bu borç getirileri artırabilse de, şirketin şu anda yeterli kaldıraca sahip olduğunu düşünüyoruz. AngloGold Ashanti geçen yıl yasal kâr elde etmemiş olsa da, pozitif FVÖK'ü kârlılığın çok uzakta olmayabileceğini gösteriyor. Kazançlarının orta vadede doğru yönde ilerleyip ilerlemediğini görmek için buraya tıklayın.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisselerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if AngloGold Ashanti might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.