Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Ashland Inc 'in (NYSE:ASH ) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Ashland için son analizimize bakın

Ashland'ın Borcu Nedir?

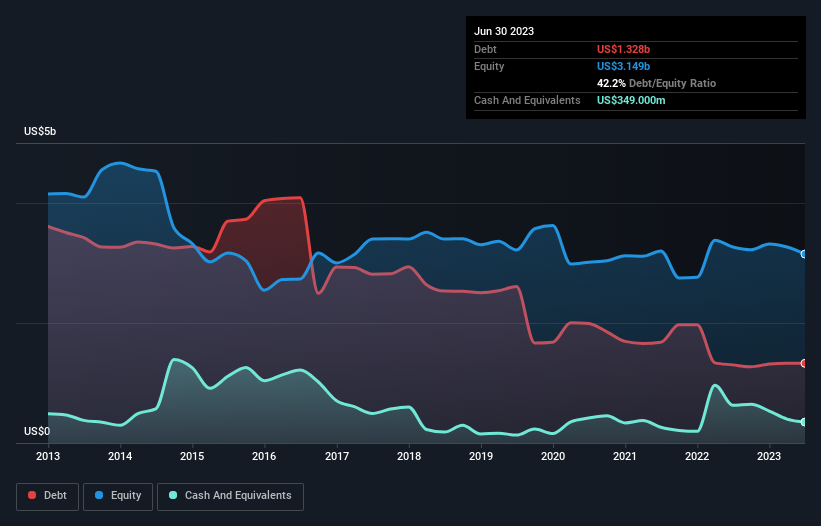

Aşağıda görebileceğiniz gibi, Ashland'ın Haziran 2023'te 1,33 milyar ABD Doları borcu vardı, bu da bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Diğer taraftan, 349,0 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 979,0 milyon ABD$ net borca yol açmaktadır.

Ashland'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri Ashland'ın bir yıl içinde ödenmesi gereken 432,0 milyon ABD$ tutarında yükümlülüğü ve bu süreden sonra ödenmesi gereken 2,45 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 349,0 milyon ABD doları nakit ve 329,0 milyon ABD doları da 12 ay içinde ödenmesi gereken alacakları bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 2,20 milyar ABD$ daha fazladır.

Ashland'ın piyasa değeri 4,08 milyar ABD dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için nakit artırması çok muhtemeldir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri olan hem de olmayan kazançlara göre değerlendiriyoruz.

Ashland'ın net borcu FAVÖK'ünün 1,9 katı gibi oldukça makul bir seviyede bulunurken, FVÖK'ü geçen yıl faiz giderlerini sadece 6,0 kat karşıladı. Bu bizi çok fazla endişelendirmese de, faiz ödemelerinin bir miktar yük olduğunu gösteriyor. Özellikle Ashland'ın FVÖK'ü geçen yıl oldukça sabit kaldı. İdeal olarak, kazanç büyümesini başlatarak borç yükünü azaltabilir. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak sonuçta Ashland'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda Ashland'ın serbest nakit akışı, FVÖK'ünün %41'ine tekabül ediyor ki bu oran beklediğimizden daha düşük. Konu borç ödemeye geldiğinde bu hiç de iyi değil.

Bizim Görüşümüz

Ashland'ın FVÖK'ü serbest nakit akışına dönüştürmesi bizi bu konuda temkinli kılsa da, toplam yükümlülüklerinin üstesinden gelme geçmişi daha iyi değil. En azından faiz karşılama oranı bize iyimser olmamız için bir neden veriyor. Yukarıda bahsedilen veri noktalarını birlikte değerlendirdikten sonra Ashland'ın borcunun onu biraz riskli hale getirdiğini düşünüyoruz. Tüm riskler kötü değildir, çünkü karşılığını verirse hisse fiyatı getirilerini artırabilir, ancak bu borç riski akılda tutulmaya değer. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Örnek olarak: Ashland için bilmeniz gereken 1 uyarı işareti tespit ettik.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Ashland might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.