Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Arcadium Lithium plc 'nin(NYSE:ALTM) bilançosunda borç olduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Arcadium Lithium için en son analizimize bakın

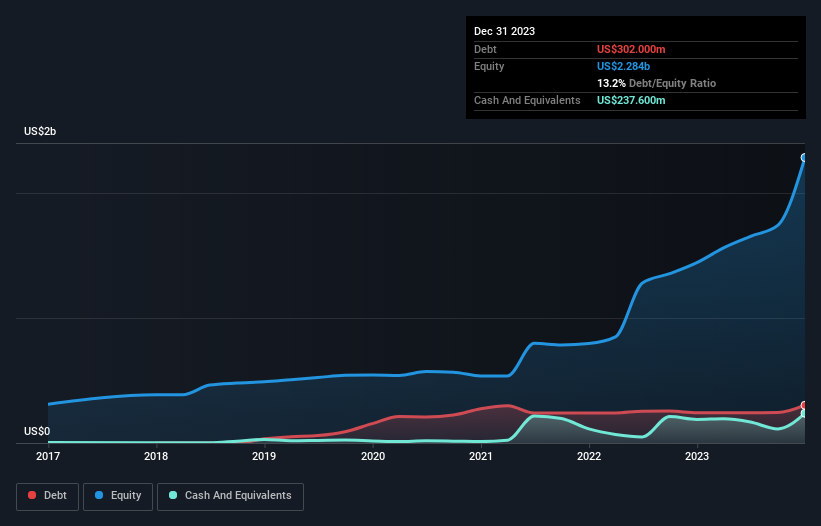

Arcadium Lithium'un Borcu Ne Kadar?

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, Arcadium Lithium'un Aralık 2023 itibarıyla borcunun bir yıl içinde 241,9 milyon ABD Dolarından 302,0 milyon ABD Dolarına yükseldiğini göstermektedir. Bununla birlikte, 237,6 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 64,4 milyon ABD$ ile daha azdır.

Arcadium Lithium'un Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre Arcadium Lithium'un 12 ay içinde ödenmesi gereken 268,6 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 677,7 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 237,6 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 172,3 milyon ABD$ alacağı vardı. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 536,4 milyon ABD$ daha fazladır.

Halka açık Arcadium Lithium hisseleri toplam 6,56 milyar ABD doları değerinde olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmüyor. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. Ancak her iki durumda da Arcadium Lithium'un neredeyse hiç net borcu yok, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Arcadium Lithium'un net borcu FAVÖK'ünün yalnızca 0,15 katıdır. Ve FAVÖK'ü faiz giderlerini tam bin kat daha fazla karşılamaktadır. Yani Arcadium Lithium'un borcu nedeniyle bir filin bir fare tarafından tehdit edilmesinden daha fazla tehdit edilmediğini iddia edebilirsiniz. Ayrıca Arcadium Lithium'un geçen yıl FVÖK'ünü %19 oranında artırarak borç yükünü daha kolay idare edilebilir hale getirdiğini de memnuniyetle not ediyoruz. Bilanço, borcu analiz ederken açıkça odaklanılması gereken bir alandır. Ancak nihayetinde Arcadium Lithium'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe kârlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışı ile desteklendiğini kontrol etmeye değer. Arcadium Lithium son üç yılda toplamda negatif serbest nakit akışı kaydetmiştir. Serbest nakit akışı güvenilir olmayan şirketler için borç çok daha risklidir, bu nedenle hissedarlar geçmiş harcamaların gelecekte serbest nakit akışı üreteceğini ummalıdır.

Bizim Görüşümüz

Arcadium Lithium'un faiz oranı, Cristiano Ronaldo'nun 14 yaş altı kalecisine gol atması kadar kolay bir şekilde borcunu çevirebileceğini gösteriyor. Ancak gerçek şu ki, FVÖK'ün serbest nakit akışına dönüşümü bizi endişelendiriyor. Tüm bunlar göz önüne alındığında, Arcadium Lithium'un mevcut borç seviyelerini rahatça idare edebileceği görülüyor. Tabii ki, bu kaldıraç özkaynak getirisini artırabilirken, daha fazla risk getirmektedir, bu yüzden bunu göz önünde bulundurmaya değer. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örnek olarak: Arcadium Lithium için bilmeniz gereken 1 uyarı işareti tespit ettik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Arcadium Lithium 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:ALTM

Advertisement