Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde "Volatilite riskle eş anlamlı olmaktan çok uzaktır" demiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Kimberly-Clark Corporation(NYSE:KMB) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Neden Risk Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Kimberly-Clark için en son analizimize bakın

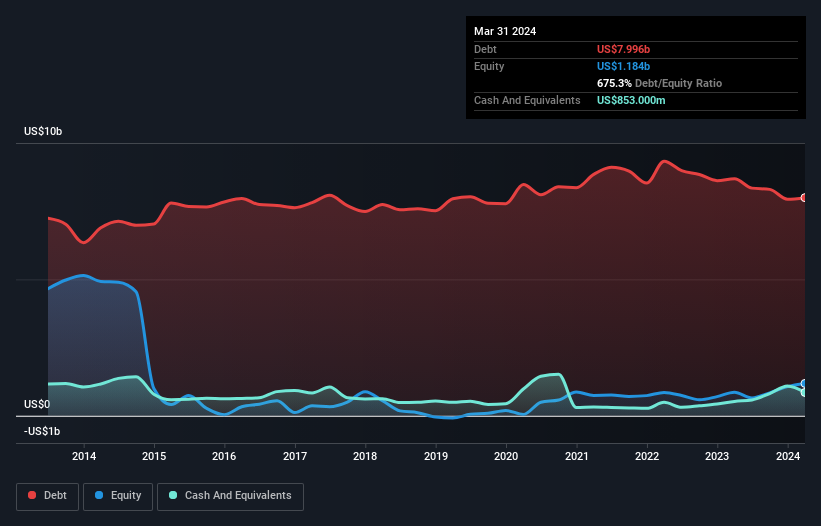

Kimberly-Clark Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Kimberly-Clark'ın Mart 2024 sonunda 8,00 milyar ABD Doları borcu olduğunu ve bir yıl içinde 8,69 milyar ABD Dolarından azaldığını göstermektedir. Bununla birlikte, 853,0 milyon ABD Doları tutarında nakdi bulunmaktadır ve bu da yaklaşık 7,14 milyar ABD Doları tutarında net borca yol açmaktadır.

Kimberly-Clark'ın Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine baktığımızda, Kimberly-Clark'ın 12 ay içinde vadesi dolacak 6,88 milyar ABD doları tutarında yükümlülüğü ve bu sürenin ötesinde vadesi dolacak 9,03 milyar ABD doları tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 853,0 milyon ABD doları nakit ve vadesi 12 ay içinde dolacak 2,38 milyar ABD doları alacağı bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 12,7 milyar ABD$ daha fazladır.

Kimberly-Clark 45,1 milyar ABD doları gibi çok büyük bir piyasa değerine sahip olduğundan, ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmak faydalı olacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Kimberly-Clark'ın yaklaşık 1,9 olan net borcun FAVÖK'e oranı, borcun yalnızca orta düzeyde kullanıldığını göstermektedir. Ve 13,8 katlık güçlü faiz karşılama oranı bizi daha da rahatlatıyor. Kimberly-Clark geçtiğimiz yıl FVÖK'ünü %9,8 oranında artırdı. Bu bizi pek şaşırtmasa da borç söz konusu olduğunda olumlu bir gelişme. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Kimberly-Clark'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda Kimberly-Clark, beklediğimiz gibi, FVÖK'ünün %78'ine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Kimberly-Clark'ın faiz oranı, Cristiano Ronaldo'nun 14 yaş altı kalecisine gol atması kadar kolay bir şekilde borcunu çevirebileceğini gösteriyor. Ve bu sadece iyi haberlerin başlangıcı, çünkü FVÖK'ün serbest nakit akışına dönüşümü de çok cesaret verici. Tüm bu veriler dikkate alındığında, Kimberly-Clark'ın borç konusunda oldukça mantıklı bir yaklaşım sergilediği görülüyor. Bu da hissedar getirilerini artırma umuduyla biraz daha fazla risk üstlendikleri anlamına geliyor. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Yatırım analizimizde Kimberly-Clark 'ın 3 uyarı işareti gösterdiğini bilmelisiniz...

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Kimberly-Clark might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:KMB

Advertisement