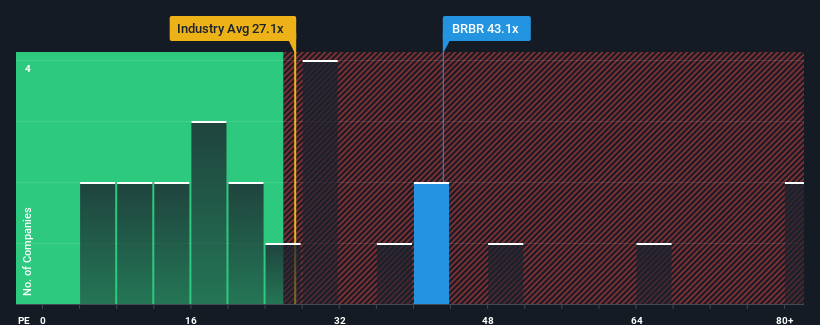

Amerika Birleşik Devletleri'ndeki şirketlerin yarısına yakınının fiyat/kazanç oranı (veya "F/K") 16x'in altındayken, BellRing Brands, Inc.(NYSE:BRBR) 43,1x F/K oranıyla tamamen kaçınılması gereken bir hisse senedi olarak düşünülebilir. Bununla birlikte, F/K'yı sadece görünüş değerine göre almak akıllıca değildir, çünkü neden bu kadar yüksek olduğunun bir açıklaması olabilir.

BellRing Brands son zamanlarda kesinlikle iyi bir iş çıkarıyor çünkü diğer şirketlerin çoğu kazançlarının geriye gittiğini görürken kazanç büyümesi pozitif oldu. Görünüşe göre pek çok kişi şirketin, yatırımcıların hisse senedi için ödeme yapma istekliliğini artıran daha geniş piyasa sıkıntılarına meydan okumaya devam etmesini bekliyor. Aksi takdirde, mevcut hissedarlar hisse fiyatının uygulanabilirliği konusunda biraz gergin olabilirler.

BellRing Brands için son analizimize göz atın

BellRing Brands için Yeterli Büyüme Var mı?

F/K oranını haklı çıkarmak için BellRing Brands'in piyasanın çok üzerinde olağanüstü bir büyüme göstermesi gerekecektir.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yıl hisse başına kazancını %41 gibi etkileyici bir oranda artırdığını görüyoruz. Son üç yıllık dönemde de kısa vadeli performansının da yardımıyla hisse başına kazançta genel olarak %112'lik mükemmel bir artış görüldü. Dolayısıyla, şirketin bu süre zarfında kazançlarını artırma konusunda harika bir iş çıkardığını teyit ederek başlayabiliriz.

Geleceğe baktığımızda, şirketi takip eden analistlerin tahminlerine göre önümüzdeki üç yıl içinde kazançların yıllık %21 oranında artması bekleniyor. Bu oran, piyasanın geneli için her yıl öngörülen %12'lik büyüme oranından önemli ölçüde daha yüksek.

Bu bilgiler ışığında BellRing Brands'in piyasaya kıyasla neden bu kadar yüksek bir F/K ile işlem gördüğünü anlayabiliriz. Görünüşe göre hissedarlar, potansiyel olarak daha müreffeh bir geleceğe bakan bir şeyi elden çıkarmaya istekli değiller.

Anahtar Çıkarım

Fiyat/kazanç oranının gücünün öncelikle bir değerleme aracı olarak değil, daha ziyade mevcut yatırımcı duyarlılığını ve gelecek beklentilerini ölçmek olduğunu söyleyebiliriz.

BellRing Brands'in yüksek F/K oranını, tahmin edilen büyümesinin beklendiği gibi piyasanın genelinden daha yüksek olması sayesinde koruduğunu tespit ettik. Şu anda hissedarlar, gelecekteki kazançların tehdit altında olmadığından oldukça emin oldukları için F/K konusunda rahatlar. Bu koşullar altında hisse fiyatının yakın gelecekte güçlü bir şekilde düşeceğini görmek zor.

Her zaman riskler hakkında düşünmelisiniz. Örnek olarak, BellRing Markaları için farkında olmanız gereken 2 uyarı işareti tespit ettik ve bunlardan 1'i göz ardı edilmemelidir.

BellRing Brands'in işinin gücünden emin değilseniz, gözden kaçırmış olabileceğiniz diğer bazı şirketler için neden sağlam iş temellerine sahip hisse senetlerinin interaktif listemizi keşfetmiyorsunuz?

Valuation is complex, but we're here to simplify it.

Discover if BellRing Brands might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.